Die Allianz hat heute die aktuelle Ausgabe ihres „Global Wealth Reports“ vorgestellt, der die Vermögens- und Schuldenlage der privaten Haushalte in über 50 Ländern analysiert. 2014 ist die globale Vermögensentwicklung durch drei Ereignisse gekennzeichnet: Das globale Netto-Geldvermögen der privaten Haushalte überstieg 100 Billionen Euro, Chinas privates Vermögen übertraf dasjenige Japans und mehr als eine Milliarde Menschen gehörten zur globalen Vermögensmittelklasse. Im Detail:

2014 erzielte das globale Brutto-Geldvermögen der privaten Haushalte eine Zuwachsrate von 7,1%; das robuste Wachstum der Vorjahre setzte sich damit mit nur leichten Abstrichen fort. Getragen wird dieses Wachstum zunehmend von gesteigerten Sparanstrengungen; in Asien und Amerika gaben auch die Aktienmärkte weiter Rückenwind. Rund um den Globus summierte sich der Brutto-Vermögensbestand auf ein neues Rekordniveau von EUR 136 Billionen. Damit übertrifft das Vermögen der privaten Haushalte den Wert aller weltweit an einer Börse gelisteten Unternehmen sowie sämtlicher Staatsschulden. „Viele Beobachter werden diese Zahl als Beleg für die viel beschworene Ersparnisflut interpretieren“, sagte Michael Heise, Chefvolkswirt der Allianz. „Doch das ist die falsche Perspektive. Viel zu viele Haushalte sparen angesichts der sehr niedrigen Zinsen immer noch zu wenig, um ihre Altersversorgung abzusichern. Die Politik sollte daher nicht versuchen, Ersparnis zurückzudrängen, sondern Möglichkeiten und Anreize für eine steigende Kapitalnachfrage schaffen; an Herausforderungen und Investitionsmöglichkeiten sollte es in unserer heutigen Welt nicht mangeln, die Stichworte heißen Klimawandel, Armut und Migration, Digitalisierung und Infrastruktur.“

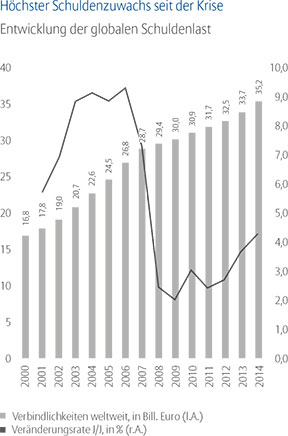

Langsamer als die Vermögen kletterten 2014 die Verbindlichkeiten der privaten Haushalte, nämlich weltweit um 4,3% auf insgesamt EUR 35 Billionen. Damit erreichte der globale Schuldenzuwachs im vergangenen Jahr den höchsten Wert seit Ausbruch der Krise. Aus der Differenz von Brutto-Geldvermögen und Verbindlichkeiten errechnet sich das Netto-Geldvermögen, das Ende 2014 ein neues Rekordhoch von über EUR 100 Billionen weltweit erreichte. Dies bedeutet ein Plus von 8,1% gegenüber dem Vorjahr.

Wie in den Vorjahren war auch 2014 das regionale Vermögenswachstum sehr unterschiedlich. Unangefochtener Wachstumsspitzenreiter blieb dabei die Region Asien (ex Japan), in der das Netto-Geldvermögen 2014 mit 18,2% zulegte. Angetrieben wurde dieses Wachstum auch vom rasanten (und teilweise nicht nachhaltigen) Anstieg des Wertpapiervermögens, insbesondere in China. In den beiden anderen aufstrebenden Regionen, Lateinamerika und Osteuropa, verlief die Entwicklung dagegen deutlich verhaltener: Das Netto-Geldvermögen erhöhte sich nur um 4,2% (Lateinamerika) bzw. 8,6% (Osteuropa). Erfreulich aus europäischer Perspektive: 2014 konnte der Euroraum erstmals seit der Finanzkrise wieder ein höheres Wachstum als Nordamerika verbuchen. Das kräftige Plus von 6,2% (gegenüber 5,3% in Nordamerika) verdankte sich dabei hauptsächlich der fortgesetzten „Schuldendisziplin“: In vielen Ländern setzte sich auch 2014 der Abbau der Schulden fort.

Wegen Asien verschieben sich die Verhältnisse auf der Vermögensweltkarte

Das dauerhaft hohe Wachstum in Asien führt auch zu einer Verschiebung der Gewichte auf der Vermögensweltkarte. Auf die Region Asien (ex Japan) entfielen 2014 gut 16% des globalen Geldvermögens (sowohl in Brutto- wie Netto-Betrachtung). Dies bedeutet gegenüber 2013 ein Plus von 1,4 Prozentpunkten, seit dem Jahr 2000 hat sich der Anteil dieser Region mehr als verdreifacht. Im letzten Jahr wurde in diesem Aufholprozess zudem eine wichtige Wegmarke passiert: Das gesamte Brutto-Geldvermögen Chinas übertraf Ende 2014 erstmals dasjenige Japans. „Die Vermögensentwicklung in Asien, insbesondere in China, verlief in den letzten Jahren wirklich äußerst positiv“, kommentierte Heise. „Eine Wachstumsverlangsamung, wie wir sie derzeit erleben, ist nicht beunruhigend. Der Aufholprozess Chinas ist damit keineswegs zu Ende, China ist heute ein anderes, viel wohlhabenderes Land als noch vor fünf oder zehn Jahren. Die positiven Wachstumsimpulse, die von dort auf unsere Wirtschaft und Finanzmärkte ausgehen, sind daher immer noch gewaltig.“