Die Allianz hat heute die achte Ausgabe ihres „Global Wealth Reports“ vorgestellt, der die Vermögens- und Schuldenlage der privaten Haushalte in über 50 Ländern analysiert. 2016 war demnach zwar politisch ein äußerst turbulentes Jahr, die Entwicklung der privaten Geld-vermögen hat darunter aber nicht gelitten. Im Gegenteil: Nach einem schwächeren Jahr 2015 (+4,7%) wuchs das weltweite Brutto-Geldvermögen im letzten Jahr wieder um 7,1%, was ziemlich genau dem Durchschnitt der Nachkrisenjahre entspricht. Weltweit kletterte das Geldvermögen damit auf knapp EUR 170 Billionen.

Allianz Global Wealth Report: Erholung in turbulenten Zeiten

Downloads

Mehr

1 Zum Brutto-Geldvermögen zählen Bargeld und Bankeinlagen, Ansprüche gegenüber Versicherungen und Pensionsfonds, Wertpapiere (Aktien, Anleihen und Anteile an Investmentfonds) sowie sonstige finanzielle Forderungen.

Aktienmärkte beflügeln Wachstum – aber die Sparer bringen ihr Geld lieber zur Bank

Zu verdanken ist diese gute Entwicklung in erster Linie der Jahresendrallye an den Aktienmärkten, vor allem in den Industrieländern. Knapp 70% des Vermögenzuwachses ging 2016 auf das Konto von Wertveränderungen im Bestand, nur gut 30% entfielen auf Mittelzuflüsse; im Jahr zuvor war dieses Verhältnis noch genau umgekehrt. Die Zusammensetzung der frischen Spargelder offenbart dabei eine Überraschung: Die Privatanleger verkauften per Saldo Wertpapiere und trugen zwei Drittel ihrer Ersparnisse zu den Banken – ein neuer Rekordwert. „Das Sparverhalten der Privatanleger ist weiterhin von großer Risikoscheu geprägt“, sagte Michael Heise, Chefvolkswirt der Allianz. „Während das Geldvermögen im Durchschnitt der letzten Jahre vor allem von der guten Entwicklung der Wertpapiermärkte profitierte, fließen neue Gelder hauptsächlich in Bankeinlagen, nicht zuletzt auch in den Industrieländern. Und das obwohl sie dort nicht nur keinen Ertrag mehr abwerfen, sondern vielmehr an realem Wert verlieren: Allein im letzten Jahr dürften die Sparer in den Industrieländern durch die Geldentwertung Einbußen in Höhe von rund EUR 300 Mrd. erlitten haben; 2017 dürfte sich dieser Wert mit der Rückkehr der Inflation verdoppeln. Für Finanzindustrie, Wirtschaft und Politik beschreibt dieses Paradoxon eine der großen Herausforderungen der nächsten Jahre: Wie schaffen wir die Bedingungen, dass Privatanleger nicht nur sparen, sondern langfristig und mit Gewinn investieren? Vor dem Hintergrund des notwendigen Aufbaus von Altersvorsorgevermögen einerseits und einem hohen Investitionsbedarf andererseits machen wir derzeit aus den Möglichkeiten des globalen Reichtums zu wenig.“

Vermögenswachstum beschleunigt sich in den Industrieländern

Die Wachstumsbeschleunigung im letzten Jahr ging hauptsächlich von den Industrieländern aus. Hier hat sich die Wachstumsrate der Vermögen auf 5,2% verdoppelt, sie blieb aber dennoch unter dem globalen Trend. Spitzenreiter beim Vermögensaufbau war 2016 erneut Asien (ex Japan) mit einem Zuwachs von 15%. Auch im langfristigen Vergleich dominiert Asien, vor allem wenn dabei auch die Inflationsentwicklung berücksichtigt wird: Real wuchsen die Brutto-Geldvermögen pro Kopf hier seit 2006 um knapp 11% pro Jahr; die beiden anderen aufstrebenden Regionen, Lateinamerika und Osteuropa, verbuchten nur Werte um die 5% – was aber immer noch mehr als doppelt so hoch ist wie das Expansionstempo in Nordamerika (+ 2,1%) und Westeuropa (+1,4%). Dadurch hat sich der Anteil der drei Schwellenländer-Regionen Lateinamerika, Osteuropa und Asien (ex Japan) am globalen Brutto-Geldvermögen in den zurückliegenden zehn Jahren mehr als verdoppelt und belief sich Ende 2016 auf knapp 23%. Ihr Gewicht in Bezug auf den absoluten Vermögenszuwachs ist mit 42% sogar noch größer, wobei dies jedoch vor allem auf die Entwicklung in China zurückgeht, das seit 2006 allein rund 30% zum weltweiten Wachstum beigetragen hat.

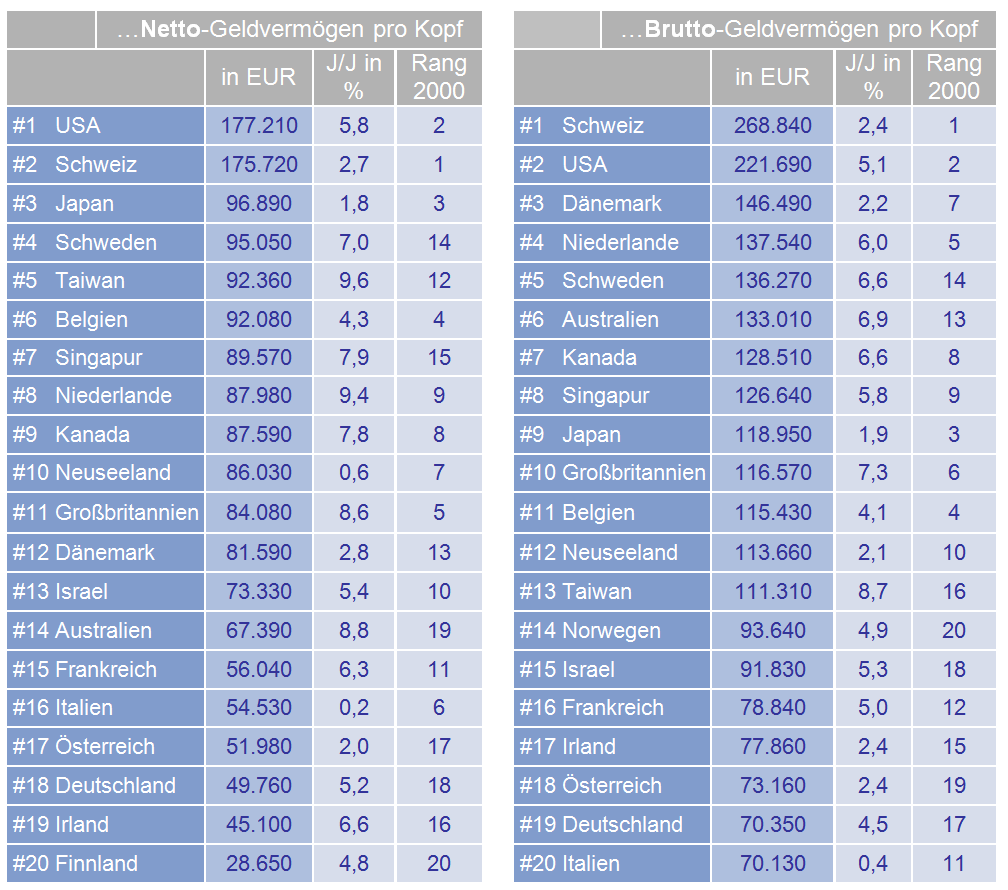

Die Top 20 von 2016 nach...

Schuldenwachstum übertrifft Wirtschaftswachstum

2016 stiegen die Verbindlichkeiten der privaten Haushalte weltweit mit 5,5% so stark wie seit 2007 nicht mehr. Erstmals seit dem Jahr 2009 wuchsen die Schulden damit auch wieder schneller als die nominale Wirtschaftsleistung, wodurch sich die globale Schuldenstandsquote (Verbindlichkeiten in Prozent des BIP) um einen knappen Prozentpunkt auf 64,6% erhöhte. Die Entwicklung in den einzelnen Regionen verlief dabei jedoch recht unterschiedlich: In West- und Osteuropa sowie in Nordamerika kam es – auf moderatem Niveau – zu einer leichten Beschleunigung des Schuldenwachstums, während es sich in Lateinamerika weiter abschwächte. In Asien (ex Japan) dagegen erhöhte sich das Schuldenwachstum noch einmal kräftig um vier Prozentpunkte, auf knapp 17%. An der Spitze standen dabei die chinesischen Haushalte mit einem Plus von über 23%. Von den weltweit knapp EUR 41 Bill. privaten Verbindlichkeiten entfällt damit bereits knapp ein Fünftel auf diese Region; vor zehn Jahren lag dieser Wert noch bei unter 7%. „Die Verschuldungssituation in China erfordert genaue Beobachtung“, kommentierte Michaela Grimm, Ko-Autorin des Reports. „Zwar liegt die Schuldenstandsquote der Haushalte mit 45% noch nicht im roten Bereich, aber die Dynamik ist beunruhigend: In den letzten fünf Jahren ist die Quote um 17 Prozentpunkte nach oben geschnellt, allein 2016 waren es knapp sechs Punkte – beides sind weltweit absolute Spitzenwerte. Zum Vergleich: In den fünf Jahren vor Ausbruch der Finanzkrise stieg die entsprechende Quote in den USA um knapp 20 Prozentpunkte. Die chinesischen Aufsichtsbehörden sollten nicht den Fehler machen zu glauben, China sei immun gegen eine Finanzkrise; sie sollten vielmehr rechtzeitig gegensteuern.“

Trotz des starken Anstiegs der Verschuldung stieg das globale Netto-Geldvermögen, d.h. die Differenz zwischen Brutto-Geldvermögen und Verbindlichkeiten, Ende 2016 auf das neue Rekordhoch von EUR 128,5 Billionen. Dies bedeutet ein Plus von 7,6% gegenüber dem Vorjahr – was zwar leicht unter dem Durchschnitt der Nachkrisenjahre liegt, aber deutlich über dem Vorjahreswert von 4,8%.

Deutsche Sparer arbeiten hart für ihr Geld

In Deutschland legte das Netto-Geldvermögen 2016 um 5,5% zu und damit etwas langsamer als im Jahr zuvor. Dies lag vor allem an den Verbindlichkeiten, die mit 3% so schnell wuchsen wie seit der Jahrtausendwende nicht mehr. Von einem Kreditboom ist Deutschland dennoch weit entfernt, die Schuldenstandsquote ist im siebten Jahr in Folge gefallen. Mit knapp 54% lag sie Ende 2016 nicht nur deutlich unter dem Durchschnitt des Euroraums (64%), sondern auch weit weg von den Werten der Jahrtausendwende, als sich die Verschuldung der privaten Haushalte auf mehr als 70% des BIP belief.

Im Gegensatz zu den Verbindlichkeiten verharrte das Wachstum des Brutto-Geldvermögens mit einem Plus von 4,7% in etwa auf Vorjahresniveau. Damit erzielten die deutschen Haushalte im fünften Jahr in Folge ein höheres Wachstum als der übrige Euroraum. Auf den ersten Blick sind die deutschen Sparer also relativ unbeschadet durch die Niedrigzinsphase gekommen. Aber dieser Erfolg ist hart erarbeitet: Deutschland ist – neben Österreich – das einzige Land im Euroraum, in dem Sparleistungen aus dem Arbeitseinkommen zum Vermögensaufbau beitrugen. In allen anderen Ländern verhält es sich dagegen genau umgekehrt: Die Vermögen wachsen allein durch Wertveränderungen und die Wiederanlage von Vermögenseinkommen – das darüber hinaus auch zur Aufbesserung der Arbeitseinkommen genutzt wird. Während in Deutschland im Durchschnitt der letzten fünf Jahre nur gut ein Viertel des Vermögenswachstums auf Wertveränderungen im Bestand zurückgeht, sind es im übrigen Euroraum (ohne Deutschland) knapp 70%. Die Konsequenz: Nirgendwo sonst im Euroraum (mit Ausnahme Österreichs) ist die Rendite des Geldvermögens niedriger als in Deutschland. „Während anderswo das Geld für die Sparer arbeitet, arbeiten in Deutschland die Sparer hart, um ihre Vermögen vor den Niedrigzinsen zu schützen“ sagte Kathrin Brandmeir, Ko-Autorin des Reports. „Seit 2012 haben die deutschen Sparer etwa EUR 310 Mrd. oder knapp EUR 4.000 pro Kopf ihrer Arbeitseinkommen – mit steigender Tendenz – statt in den Konsum in ihren Vermögensaufbau geleitet. Allein dadurch ist das private Geldvermögen hierzulande auch in Zeiten der extremen Niedrigzinsen kontinuierlich mit Raten von über 4% gewachsen. Deshalb aber zu behaupten, die deutschen Sparer litten nicht unter den Niedrigzinsen, ist eine Verdrehung der Tatsachen.“

Deutschland bleibt im Mittelfeld – auch mit „Rechentricks“

Auch das relativ hohe Wachstum der letzten Jahre ändert allerdings nichts an der Tatsache, dass Deutschland in der Rangliste der 20 reichsten Länder (Geldvermögen pro Kopf, s. Tabelle) weiterhin enttäuschend abschneidet: Mit Blick auf das Netto-Vermögen kommt Deutschland auf den 18. Platz, beim Brutto-Vermögen gar nur auf Platz 19. An der Spitze der Rangliste (Netto-Geldvermögen) kam es 2016 erstmals zu einem Führungswechsel, die USA stehen jetzt hauchdünn vor der Schweiz. Ansonsten bot sich jedoch auch im letzten Jahr das gewohnte Bild: Skandinavische und asiatische Länder dominieren die Top 10 – und mit den Niederlanden ist nur noch ein Euroland sowohl in der Netto- als auch Brutto-Betrachtung darunter vertreten.

Das relativ enttäuschende Abschneiden Deutschlands wird häufig auf zwei Aspekte zurückgeführt: die späte Wiedervereinigung und die (in der Vergangenheit) relativ hohen gesetzlichen Rentenansprüche, die den Aufbau einer kapitalgedeckten betrieblichen und privaten Altersvorsorge weniger wichtig erscheinen ließen. Tatsächlich sind selbst 25 Jahre nach der Wiedervereinigung die Geldvermögen in Ostdeutschland im Schnitt nur halb so hoch wie im Westen. Würde im Ranking nur Westdeutschland berücksichtigt werden, lägen die durchschnittlichen Pro-Kopf-Werte etwa 10 bis 15 Prozent höher. Deutschland würde damit Österreich und Italien hinter sich lassen und zu Frankreich aufschließen (Rang 15). Staatliche Rentenanwartschaften[1] gibt es selbstredend nicht nur in Deutschland; das Ergebnis einer Überschlagsrechnung auf Basis eines „Ecksparers“ zeigt: Deutschland liegt auch bei den gesetzlichen Rentenansprüchen im europäischen Mittelfeld. Mit Blick auf die Niederlande und Schweden wird die „Vermögenslücke“ zwar deutlich kleiner, wenn die fiktiven Rentenansprüche einbezogen werden; auch gegenüber Frankreich kann Deutschland aufholen. Auf der anderen Seite stehen aber Länder wie Österreich, Dänemark oder Belgien, deren Geldvermögen bereits höher und deren gesetzliches Rentensystem gleichzeitig großzügiger ausgestaltet ist. „Die üblichen Erklärungen zum relativ niedrigen Geldvermögen in Deutschland überzeugen also nur teilweise“ kommentierte Arne Holzhausen, Ko-Autor des Reports. „Nach der Rentenreform taugen vor allem die vermeintlich hohen Rentenansprüche kaum als Erklärung. Es bleibt daher bei der – aus deutscher Sicht – wenig erfreulichen Feststellung: Die deutschen Sparer machen aus ihrer hervorragenden Startposition – hohe Einkommen, hohe Sparleistungen – zu wenig. Die geringe Vermögensrendite ist die Hauptursache für das vergleichsweise schlechte Abschneiden.“

[1] Natürlich stellen Rentenanwartschaften kein Vermögen im herkömmlichen Sinne dar, da es sich bei ihnen nicht um einen privatrechtlich geschützten Kapitalbestand handelt, der beispielsweise auch jederzeit veräußert werden könnte.

Die Unterschiede in der globalen Vermögensverteilung werden langsam kleiner

Die Entwicklung der globalen Vermögensverteilung seit der Jahrtausendwende wird vor allem durch ein Phänomen bestimmt: durch das stürmische Wachstum der globalen Vermögensmittelklasse[1]. Die Zahl ihrer Mitglieder hat sich seit dem Jahr 2000 von rund 450 Millionen auf über eine Milliarde Menschen mehr als verdoppelt. Die überwiegende Mehrheit der neuen Mitglieder der Mittelklasse rekrutiert sich dabei aus der Vermögensunterklasse, knapp 600 Millionen Menschen ist seit 2000 der Aufstieg gelungen.

Trotz des Entstehens einer neuen globalen Vermögensmittelklasse ist die Welt als Ganzes jedoch noch weit von einer „gerechten“ Vermögensverteilung entfernt. Wird die Bevölkerung in den untersuchten Ländern in globale Bevölkerungsdezile nach Netto-Geldvermögen pro Kopf eingeteilt, wird deutlich: Die reichsten zehn Prozent der Welt vereinen 79% der Netto-Geldvermögen auf sich. Im Jahr 2000 lag diese Vermögenskonzentration allerdings noch bei 91%.

[1] Die Einteilung in Vermögensklassen orientiert sich am weltweiten durchschnittlichen Netto-Geldvermögen pro Kopf. 2016 lag es bei EUR 25.510. Die globale Vermögensmittelschicht umfasst dabei alle Personen mit einem Vermögen zwischen 30% und 180% des weltweiten Durchschnitts. Für 2016 belaufen sich die Vermögensgrenzen für die globale Vermögensmittelschicht damit auf EUR 7.700 und EUR 45.900.

Über die Allianz Gruppe

Die Allianz ist einer der weltweit führenden Versicherer und Asset Manager mit 86 Millionen Privat- und Unternehmenskunden. 2016 erwirtschafteten über 140.000 Mitarbeiter in mehr als 70 Ländern einen Gesamtumsatz von 122,4 Milliarden Euro und erzielten ein operatives Ergebnis von 10,8 Milliarden Euro. Die Allianz Gruppe betreute per Ende 2016 ein Investmentportfolio von 653 Milliarden Euro. Hinzu kamen bei unseren Asset Managern AllianzGI und PIMCO über 1,3 Billionen Euro an für Dritte verwaltete Vermögen. Die Kunden der Allianz können auf ein breites Angebot an Versicherungsleistungen zurückgreifen: von Sach- und Krankenversicherung über Assistance-Dienstleistungen, Kreditversicherung bis hin zur Industrieversicherung. Die Allianz ist mit ihren Investitionen in zahlreichen Bereichen aktiv, wie zum Beispiel Anleihen, Aktien, Infrastruktur, Immobilien und erneuerbaren Energien. Die Gruppe setzt auf langfristige und wertbildende Strategien unter Berücksichtigung von Rendite- und Risikoaspekten.

Mehr Informationen

Vorbehalt bei Zukunftsaussagen

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen: