„Die Tage der extremen Niedrigzinsen sind gezählt“, sagte Michael Heise, Chefvolkswirt der Allianz SE. „Im Markt nehmen daher die Befürchtungen zu, dass der Ausstieg aus den Nullzinsen zum Kollaps der Wirtschaft führen könnte – die auf Schulden gebaut und deren Akteure mittlerweile abhängig von der „Droge“ des billigen Geld seien. Aber diese Befürchtungen sind übertrieben, wie unsere Studie klar zeigt: Insgesamt bleibt die zusätzliche Zinslast für den Privatsektor in der Eurozone tragbar. Sie ist in jedem Fall keine Entschuldigung dafür, mit dem Gelddrucken immer weiter fortzufahren. Von dieser Seite her steht einer Rückkehr zur geldpolitischen Normalität nichts im Wege.“

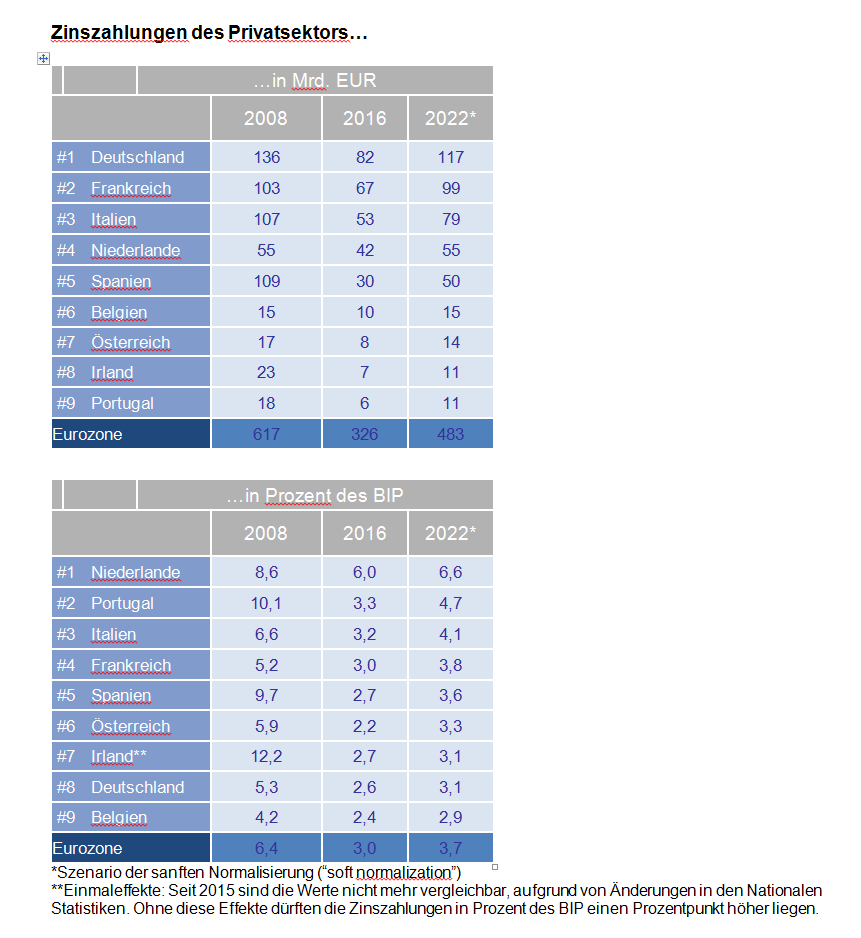

Im Gegensatz zu den Staaten hat der Privatsektor die zurückliegenden Jahre genutzt, seine Schuldenlast zu reduzieren. Gemessen an der Wirtschaftsleistung sind die privaten Schulden im Euroraum seit ihren Höhepunkt im Jahr 2009 immerhin um 16 Prozentpunkte zurückgegangen. Zusammen mit dem dramatischen Fall der Zinsen führte dies zu einer kräftigen Reduzierung der Zinszahlungen: Die Schuldendienstquote (Zinszahlungen in Prozent des BIP) ging um 3,4 Prozentpunkte auf nur noch 3,0 Prozent zurück; damit lag sie auch deutlich unter den Werten der Vorkrisenjahre (etwa 5 Prozent und höher). Die sich dahinter verbergenden absoluten Zahlen sind beeindruckend: Die jährlichen Zinszahlungen gingen zwischen 2008 und 2016 um rund 300 Mrd. Euro zurück; in kumulativer Rechnung „sparte“ der Privatsektor etwa 1550 Mrd. Euro in dieser Zeit. „Alles in allem war die EZB eine große Stütze für die privaten Schuldner“, sagte Kathrin Brandmeir, Ökonomen der Allianz SE und Ko-Autorin der Studie. „Am stärksten profitierten dabei die privaten Schuldner in den Krisenländern, neben Irland, vor allem in Spanien und Portugal, wo die Schuldendienstquote um rund 7 Prozentpunkte fiel. In den Euro-Kernländern, in Deutschland, den Niederlanden, Frankreich und Belgien, waren die Zinserleichterungen dagegen nicht so ausgeprägt, mit im Schnitt 2,3 Prozentpunkte aber immer noch substantiell.“

In Zukunft werden Zinsen und Schulden jedoch wieder steigen. Dies führt automatisch zu einem höheren Schuldendienst des Privatsektors. Es bedeutet allerdings nicht, dass frühere Erleichterungen nun einfach wieder „zurückabgewickelt“ werden. Selbst im ungünstigsten Fall („hard normalization“) steigen die Zinszahlungen „nur“ um etwa 280 Mrd. Euro – ihr absoluter Wert erreicht also selbst 14 Jahre später, im Jahr 2022, nicht den Spitzenwert des Kreditbooms 2008. Im wahrscheinlicheren Fall einer sanften Normalisierung dürften die Zinszahlungen dagegen nur um rund 160 Mrd. Euro steigen und damit absolut etwa ein Viertel niedriger als 2008 liegen. Gemessen an der Wirtschaftsleistung dürfte sich der Anstieg im Euroraum zwischen 0,7 („soft normalization“) und 1,6 Prozentpunkten („hard normalization“) bewegen; die Schuldendienstquote klettert somit auf 3,7 bzw. 4,7 Prozent. Für den Euroraum als Ganzes bleibt damit die relative Zinsbelastung des Privatsektors nicht nur unter dem Spitzenwert des Jahres 2008, sondern generell unter dem Vorkrisenniveau – selbst im Risikoszenario.

Hinter den Durchschnittswerten für den gesamten Euroraum verbergen sich jedoch große Unterschiede auf Länderebene. Für die portugiesischen Haushalte beispielsweise dürfte die Anpassung eher steinig werden. Im Risikofall könnten die jährlichen Zinszahlungen um 4 Prozentpunkte (gemessen am verfügbaren Einkommen) ansteigen, die relative Zinslast würde sich damit mehr als verdoppeln. Im Unternehmenssektor dürften dagegen vor allem französische und italienische Unternehmen von steigenden Zinsen betroffen sein, aus zwei Gründen: Zum einen ist ihre Zinslast, in Relation zum operativen Gewinn, schon recht hoch, deutlich über dem europäischen Durchschnitt, und zum anderen dürfte auch ihr Anstieg recht kräftig ausfallen. Aber selbst im Fall einer kräftigen Normalisierung bliebe die relative Zinslast der Unternehmen in Frankreich und Italien deutlich unter den Spitzenwerten des Jahres 2008. Zudem verfügen die Unternehmen in beiden Ländern über vergleichsweise hohe Barbestände als zusätzliche Puffer. „Am Ende des Tages sind steigende Zinsen natürlich keine willkommenen Neuigkeiten für private Schuldner“, kommentierte Ana Boata, Ökonomin bei Euler Herrmes und Ko-Autorin der Studie. „Haushalte und Unternehmen in den einzelnen Euroländern werden davon unterschiedlich betroffen sein. Unterm Strich ist der Privatsektor aber in der Verfassung, diese Belastung zu verkraften. Die zusätzlichen Zinszahlungen sind nicht so hoch, dass Befürchtungen eines Rückfalls in die Rezession gerechtfertigt wären. Es gibt keinen Grund, sich vor steigenden Zinsen zu ängstigen.“