- Oliver Bäte, Vorstandsvorsitzender der Allianz SE

Quartalsmitteilung: 2Q und 6M 2025

Allianz mit hervorragender Performance und auf Kurs das Gesamtjahresziel zu erreichen

„Die Allianz hat im ersten Halbjahr Rekordergebnisse erzielt, untermauert durch anhaltendes Wachstum und einen disziplinierten Fokus auf Produktivität. Die Werthaltigkeit und Relevanz unserer Produkte unterstützen uns dabei, unsere Kundenbasis zu halten und auszubauen.

Unsere diversifizierten Geschäftsfelder, unsere globale Reichweite und unsere konsequente Umsetzung eröffnen Chancen und schaffen Momentum. So sind wir auf dem besten Weg, die auf unserem Kapitalmarkttag im Dezember vorgestellten Ziele zu erreichen.“

Finanzielle Highlights

Allianz Gruppe: Hervorragende Performance und operatives Rekordergebnis

Wischen, um mehr anzuzeigen

|

Kennzahl |

2Q 2025 |

Veränderung ggü. Vorjahr

|

6M 2025 |

Veränderung ggü. Vorjahr

|

|---|---|---|---|---|

|

Gesamtes Geschäftsvolumen (Mrd €)4 |

44,5 |

8,0% |

98,5 |

10,1% |

|

Operatives Ergebnis (Mio €) |

4.406 |

12,2% |

8.644 |

9,3% |

|

Bereinigter Periodenüberschuss der Anteilseigner (Mio €) |

2.976 |

17,3% |

5.527 |

9,5% |

|

Annualisierte bereinigte Eigenkapitalrendite (%)5 |

18,5 |

1,6%-P |

||

|

Solvency-II-Kapitalisierungsquote (%)5 |

209 |

1%-P |

„Die Stärke unseres Geschäftsmodells und die Fähigkeit der Allianz, kontinuierlich überzeugende Ergebnisse zu erzielen, zeigen sich in unserem operativen Rekordergebnis von 8,6 Milliarden Euro für das erste Halbjahr.

Wir haben in allen Segmenten gutes und profitables Wachstum erzielt und nachhaltigen Wert für alle Stakeholder geschaffen.

Unsere Performance bildet eine starke Grundlage für die zweite Jahreshälfte, und wir bestätigen mit Zuversicht unsere Prognose für das Gesamtjahresziel eines operativen Ergebnisses von 16 Milliarden Euro, plus oder minus 1 Milliarde Euro.“

- Claire-Marie Coste-Lepoutre, Finanzvorständin der Allianz SE

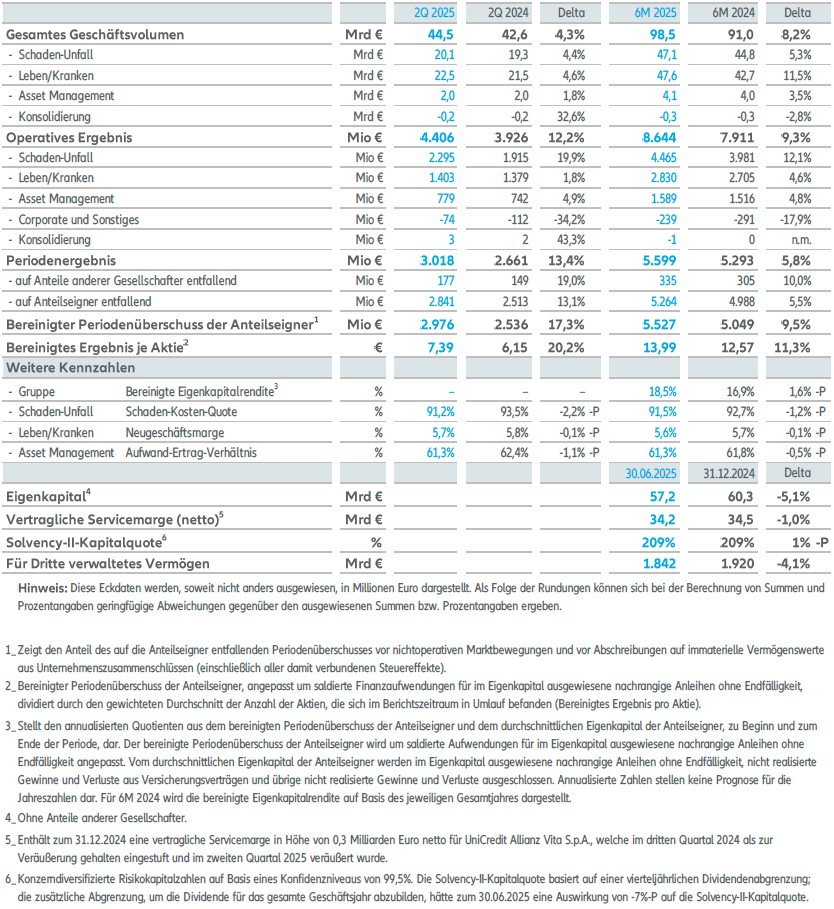

Im zweiten Quartal 2025 hat die Allianz eine hervorragende Leistung erzielt, die durch starkes Wachstum und einen operativen Rekordgewinn gekennzeichnet ist.

Unser gesamtes Geschäftsvolumen erreichte 44,5 (2Q 2024: 42,6) Milliarden Euro, was einem internen Wachstum von 8,0 Prozent entspricht. Alle Geschäftsbereiche trugen zu diesem attraktiven Wachstum bei.

Das operative Ergebnis stieg um 12,2 Prozent und erreichte mit 4,4 (3,9) Milliarden Euro einen neuen Rekordwert. Dies entspricht 28 Prozent des Mittelwerts unseres Gesamtjahresausblicks.

Der bereinigte Quartalsüberschuss der Anteilseigner stieg um 17,3 Prozent auf 3,0 (2,5) Milliarden Euro. Dieses Wachstum wurde durch ein höheres operatives Ergebnis und ein verbessertes nicht-operatives Ergebnis getragen. Adjustiert um den Veräußerungsgewinn von 0,3 Milliarden Euro aus dem Joint Venture mit UniCredit stieg der bereinigte Quartalsüberschuss der Anteilseigner um 7,1 Prozent.

Die Ergebnisse der Allianz im ersten Halbjahr 2025 waren ausgezeichnet. Die Allianz erzielte ein operatives Rekordergebnis, das durch ein zweistelliges internes Wachstum untermauert wurde.

Unser gesamtes Geschäftsvolumen stieg auf 98,5 (6M 2024: 91,0) Milliarden Euro, was einem internen Wachstum von 10,1 Prozent entspricht. Unser Geschäftsbereich Lebens- und Krankenversicherung verzeichnete ein besonders starkes Wachstum.

Das operative Ergebnis war mit 8,6 (7,9) Milliarden Euro hervorragend und stieg um 9,3 Prozent deutlich an. Der Geschäftsbereich Schaden- und Unfallversicherung war der wichtigste Wachstumstreiber, wobei alle Geschäftsbereiche zum Wachstum beitrugen.

Der bereinigte Periodenüberschuss der Anteilseigner stieg um 9,5 Prozent auf ein starkes Niveau von 5,5 (5,0) Milliarden Euro. Adjustiert um eine einmalige Steuerrückstellung im Zusammenhang mit dem bevorstehenden Verkauf unserer Anteile an unseren indischen Joint Ventures im ersten Quartal und dem Veräußerungsgewinn aus dem Joint Venture mit UniCredit im zweiten Quartal stieg der bereinigte Periodenüberschuss der Anteilseigner um 6,2 Prozent.

Das bereinigte Ergebnis je Aktie (core earnings per share)6 belief sich auf 13,99 (12,57) Euro, was einem Anstieg von 11,3 Prozent entspricht. Adjustiert um die oben genannte einmalige Steuerrückstellung und den Veräußerungsgewinn stieg das bereinigte Ergebnis je Aktie um 7,9 Prozent.

Die Allianz hat im ersten Halbjahr 2025 eine hervorragende annualisierte bereinigte Eigenkapitalrendite (core return on equity)6 von 18,5 Prozent erzielt (Gesamtjahr 2024: 16,9 Prozent). Adjustiert um die Effekte der einmaligen Steuerrückstellung und des Veräußerungsgewinns lag die annualisierte bereinigte Eigenkapitalrendite bei 17,9 Prozent.

Diese Performance wurde erzielt, während wir unsere Finanzkraft mit einer starken Solvency-II-Kapitalisierungsquote von 209 Prozent (1Q 2025: 208 Prozent) beibehalten konnten, unterstützt durch eine exzellente Kapitalgenerierung.

Ausblick

Die Allianz ist auf Kurs, ihr Gesamtjahresziel eines operativen Ergebnisses von 16,0 Milliarden Euro, plus oder minus 1 Milliarde Euro, zu erreichen.

Weitere Informationen

Das am 27. Februar angekündigte Aktienrückkaufprogramm in Höhe von bis zu 2 Milliarden Euro läuft. Aktien im Wert von 1,0 Milliarden Euro wurden in den ersten sechs Monaten 2025 zurückgekauft.

Schaden- und Unfallversicherung: Sehr gutes Wachstum und hervorragende Profitabilität im Versicherungsgeschäft

Wischen, um mehr anzuzeigen

|

Kennzahl |

2Q 2025 |

Veränderung ggü. Vorjahr

|

6M 2025 |

Veränderung ggü. Vorjahr

|

|---|---|---|---|---|

|

Gesamtes Geschäftsvolumen (Mrd €)7 |

20,1 |

8,7% |

47,1 |

7,9% |

|

Operatives Ergebnis (Mio €) |

2.295 |

19,9% |

4.465 |

12,1% |

|

Schaden-Kosten-Quote (%) |

91,2 |

-2,2%-P |

91,5 |

-1,2%-P |

|

Schadenquote (%) |

67,4 |

-1,9%-P |

67,5 |

-0,8%-P |

|

Kostenquote (%) |

23,9 |

-0,4%-P |

24,0 |

-0,4%-P |

Kernbotschaften Schaden- und Unfallversicherung 2Q 2025

- Sehr gutes internes Wachstum von 8,7 Prozent

- Operatives Rekordergebnis, das 29 Prozent des Mittelwerts unseres Gesamtjahresausblicks erreicht

- Hervorragende Schaden-Kosten-Quoten im Gewerbe- und im Privatkundengeschäft von 90,3 Prozent bzw. 91,8 Prozent

Im zweiten Quartal 2025 erhöhte sich das gesamte Geschäftsvolumen auf 20,1 (2Q 2024: 19,3) Milliarden Euro. Das interne Wachstum war mit 8,7 Prozent sehr gut, wobei sowohl das Gewerbe8 – als auch das Privatkundengeschäft9 ein solides Wachstum verzeichneten. Die Allianz hat ihr Geschäftsvolumen erfolgreich gesteigert und dabei ihre Zeichnungsdisziplin beibehalten.

Das operative Ergebnis stieg auf einen Rekordwert von 2,3 (1,9) Milliarden Euro, was einem Anstieg von 20 Prozent gegenüber dem zweiten Quartal 2024 entspricht. Das Wachstum war vollständig auf ein höheres versicherungstechnisches Ergebnis zurückzuführen.

Die Schaden-Kosten-Quote verbesserte sich auf ein hervorragendes Niveau von 91,2 Prozent (93,5 Prozent). Die Schadenquote lag bei 67,4 Prozent (69,2 Prozent), was einer deutlichen Verbesserung um 1,9 Prozentpunkte entspricht. Diese Entwicklung wurde durch eine relativ geringe Naturkatastrophenbelastung sowie grundlegende Verbesserungen unterstützt, teilweise ausgeglichen durch ein niedrigeres Abwicklungsergebnis. Die Kostenquote verbesserte sich um 0,4 Prozentpunkte auf 23,9 Prozent.

Das Privatkundengeschäft entwickelte sich positiv. Das Geschäft erzielte ein sehr gutes internes Wachstum von 7 Prozent und die Schaden-Kosten-Quote verbesserte sich auf 91,8 Prozent (94,7 Prozent).

Das Gewerbekundengeschäft erzielte ein starkes internes Wachstum von 10 Prozent und profitierte dabei auch von der hohen Wachstumsdynamik im Krankenversicherungsgeschäft von Allianz Partners. Das Geschäft erreichte eine ausgezeichnete Schaden-Kosten-Quote von 90,3 Prozent (91,3 Prozent).

Kernbotschaften Schaden- und Unfallversicherung 6M 2025

- Sehr gutes internes Wachstum von 7,9 Prozent

- Operatives Rekordergebnis, das 56 Prozent des Mittelwerts unseres Gesamtjahresausblicks erreicht

- Hervorragende Schaden-Kosten-Quoten im Gewerbe- und im Privatkundengeschäft, unterstützt durch Underwriting-Maßnahmen

Im ersten Halbjahr 2025 belief sich das gesamte Geschäftsvolumen auf 47,1 (6M 2024: 44,8) Milliarden Euro, was einem sehr guten internen Wachstum von 7,9 Prozent entspricht.

Das operative Ergebnis war mit 4,5 (4,0) Milliarden Euro hervorragend und erreichte 56 Prozent des Mittelwerts unseres Gesamtjahresausblicks. Das starke Wachstum von 12 Prozent wurde vollständig durch ein höheres versicherungstechnisches Ergebnis getragen, welches das niedrigere operative Kapitalanlageergebnis mehr als ausglich.

Die Schaden-Kosten-Quote lag mit 91,5 Prozent (92,7 Prozent) auf einem starken Niveau, wobei sich sowohl die Schadenquote als auch die Kostenquote verbesserten. Die Schadenquote erreichte 67,5 Prozent (68,3 Prozent). Die durch versicherungstechnische Maßnahmen erzielten Verbesserungen und die etwas geringeren Belastungen aus Naturkatastrophenschäden glichen die niedrigere Abwicklungsquote mehr als aus. Die Kostenquote verbesserte sich um 0,4 Prozentpunkte auf 24,0 Prozent.

Die Performance in unserem Privat- und im Gewerbekundengeschäft war stark.

In unserem Privatkundengeschäft betrug das interne Wachstum 8 Prozent, während sich die Schaden-Kosten-Quote um 2,0 Prozentpunkte auf 91,8 Prozent verbesserte. Dies war vor allem auf unser Geschäft mit kleineren und mittleren Unternehmen und auf unser Nicht-Kfz-Geschäft zurückzuführen.

Das interne Wachstum von 7 Prozent in unserem Gewerbekundengeschäft war solide, und das Geschäft erzielte eine hervorragende Schaden-Kosten-Quote von 91,0 Prozent (90,6 Prozent).

Lebens- und Krankenversicherung: Starkes Neugeschäftswachstum bei attraktiven Margen

Wischen, um mehr anzuzeigen

|

Kennzahl |

2Q 2025 |

Veränderung ggü. Vorjahr |

6M 2025 |

Veränderung ggü. Vorjahr |

|---|---|---|---|---|

|

PVNBP (Mio €) |

19.518 |

3,8% |

45.614 |

10,9% |

|

Neugeschäftsmarge (%) |

5,7 |

-0,1%-P |

5,6 |

-0,1%-P |

|

Neugeschäftswert (Mio €) |

1.122 |

2,9% |

2.562 |

8,6% |

|

Operatives Ergebnis (Mio €) |

1.403 |

1,8% |

2.830 |

4,6% |

|

Vertragliche Servicemarge (Mrd €, Quartalsende) |

55,8 |

0,9%10 |

55,8 |

2,8%11 |

Kernbotschaften Lebens- und Krankenversicherung 2Q 2025

- 93 Prozent der Neugeschäftsbeiträge in bevorzugten Geschäftszweigen erzielt

- Neugeschäftsmarge bei attraktiven 5,7 Prozent, deutlich über unserem Zielwert von 5 Prozent

- Starkes operatives Ergebnis von 1,4 Milliarden Euro, was 26 Prozent des Mittelwerts unseres Gesamtjahresausblicks entspricht

Im zweiten Quartal 2025 stieg der PVNBP, der Barwert der Neugeschäftsbeiträge, auf 19,5 (2Q 2024: 18,8) Milliarden Euro. Das Wachstum war breit gestreut und 93 Prozent (93 Prozent) der Neugeschäftsbeiträge wurden in unseren bevorzugten Geschäftszweigen erzielt.

Die Neugeschäftsmarge lag bei attraktiven 5,7 Prozent (5,8 Prozent) und der Neugeschäftswert wuchs um 2,9 Prozent auf 1,1 (1,1) Milliarden Euro.

Das operative Ergebnis erreichte ein starkes Niveau von 1,4 (1,4) Milliarden Euro, ein Anstieg von 1,8 Prozent, und entspricht damit 26 Prozent des Mittelwerts unseres Gesamtjahresausblicks.

Die vertragliche Servicemarge (CSM) belief sich auf 55,8 Milliarden Euro (1Q 2025: 57,0 Milliarden Euro12). Die Entwicklung wurde durch Wechselkurseffekte und den Verkauf der UniCredit Allianz Vita S.p.A. beeinflusst. Das normalisierte Wachstum der vertraglichen Servicemarge lag bei guten 0,9 Prozent.

Kernbotschaften Lebens- und Krankenversicherung 6M 2025

- Starkes zweistelliges Wachstum der Neugeschäftsbeiträge bei attraktiven Margen

- Operatives Ergebnis erhöht sich um 5 Prozent mit Wachstum in den meisten Regionen

- Normalisiertes Wachstum der vertraglichen Servicemarge von 2,8 Prozent; auf gutem Weg, das Wachstumsziel von ~5 Prozent für das Gesamtjahr zu erreichenwerts unseres Gesamtjahresausblicks entspricht

Im ersten Halbjahr 2025 stieg der PVNBP um 10,9 Prozent auf 45,6 (6M 2024: 41,1) Milliarden Euro. Die meisten Einheiten trugen zum Wachstum bei. In der ersten Hälfte des Jahres 2025 entfielen 92 Prozent (93 Prozent) unserer Neugeschäftsprämien auf unsere bevorzugten Geschäftszweige.

Die Neugeschäftsmarge lag auf einem attraktiven Niveau von 5,6 Prozent (5,7 Prozent). Der Neugeschäftswert stieg um 8,6 Prozent auf 2,6 (2,4) Milliarden Euro.

Das operative Ergebnis von 2,8 (2,7) Milliarden Euro erhöhte sich um 4,6 Prozent und erreichte damit 51 Prozent des Mittelwerts unseres Gesamtjahresausblicks.

Die vertragliche Servicemarge (CSM) wuchs auf 55,8 Milliarden Euro von 55,6 Milliarden Euro13 zum Jahresende 2024. Das normalisierte Wachstum der vertraglichen Servicemarge lag bei guten 2,8 Prozent. Damit ist die Allianz auf Kurs, das Wachstumsziel von ~5 Prozent für dieses Jahr zu erreichen.

Asset Management: Gutes organisches Wachstum des für Dritte verwalteten Vermögens

Wischen, um mehr anzuzeigen

|

Kennzahl |

2Q 2025 |

Veränderung ggü. Vorjahr |

6M 2025 |

Veränderung ggü. Vorjahr |

|---|---|---|---|---|

|

Operative Erträge (Mrd €)14 |

2,0 |

6,6% |

4,1 |

3,8% |

|

Operatives Ergebnis (Mio €) |

779 |

4,9% |

1.589 |

4,8% |

|

Aufwand-Ertrag-Verhältnis (%) |

61,3 |

-1,1%-P |

61,3 |

-0,5%-P |

|

Nettomittelzuflüsse in das für Dritte verwaltete Vermögen (Mrd €) |

14 |

-3.3% |

42 |

-12,5% |

|

Für Dritte verwaltetes Vermögen (Mrd €) |

1.842 |

2,1% |

1.842 |

2,1% |

|

Durchschnittliches für Dritte verwaltetes Vermögen (Mrd €) |

1.855 |

4,3% |

1.896 |

7,4% |

Kernbotschaften Asset Management 2Q 2025

- Erträge aus dem verwalteten Vermögen steigen um 8 Prozent (währungsbereinigt)

- Operatives Ergebnis wächst um 5 Prozent auf 779 Millionen Euro

- Gute Nettomittelzuflüsse in das für Dritte verwaltete Vermögen in Höhe von 14 Milliarden Euro

Im zweiten Quartal 2025 stiegen die operativen Erträge auf 2,0 (2Q 2024: 2,0) Milliarden Euro, was einem internen Wachstum von 6,6 Prozent entspricht. Das ist auf die Erträge aus dem verwalteten Vermögen zurückzuführen, welche um 8,0 Prozent stiegen (währungsbereinigt).

Das operative Ergebnis erhöhte sich auf ein gutes Niveau von 779 (742) Millionen Euro, was einem Anstieg von 4,9 Prozent entspricht. Bereinigt um Wechselkurseffekte stieg das operative Ergebnis um 9,1 Prozent. Das Aufwand-Ertrag-Verhältnis verbesserte sich auf 61,3 Prozent (62,4 Prozent), was auf eine gute Umsatzentwicklung und ein konsequentes Kostenmanagement zurückzuführen ist.

Das für Dritte verwaltete Vermögen belief sich zum 30. Juni 2025 auf 1,842 Billionen Euro (2Q 2024: 1,803; 1Q 2025: 1,914). Verglichen zum ersten Quartal 2025 wurden positive Markteffekte in Höhe von 18 Milliarden Euro und Nettomittelzuflüsse von 14 Milliarden Euro durch Wechselkurseffekte in Höhe von 103 Milliarden Euro mehr als ausgeglichen. Das durchschnittliche für Dritte verwaltete Vermögen belief sich auf 1,855 Billionen Euro und war damit 4 Prozent höher als im zweiten Quartal 2024.

Kernbotschaften Asset Management 6M 2025

- Sehr gute Nettomittelzuflüsse in das für Dritte verwaltete Vermögen von 42 Milliarden Euro

- Operatives Ergebnis steigt um 5 Prozent auf 1,6 Milliarden Euro, auf Kurs für das Gesamtjahresziel

- Aufwand-Ertrag-Verhältnis verbessert sich auf 61,3 Prozent

In ersten Halbjahr 2025 stiegen die operativen Erträge auf 4,1 (6M 2024: 4,0) Milliarden Euro, was einem internen Wachstum von 3,8 Prozent entspricht. Dieser Anstieg war auf höhere Erträge aus dem verwalteten Vermögen zurückzuführen in Folge eines höheren durchschnittlichen für Dritte verwalteten Vermögens.

Das operative Ergebnis erhöhte sich auf 1,6 (1,5) Milliarden Euro, ein Anstieg von 4,8 Prozent. Bereinigt um Wechselkurseffekte stieg das operative Ergebnis um 5,7 Prozent. Das Aufwand-Ertrag-Verhältnis verbesserte sich auf 61,3 Prozent (61,8 Prozent).

Das für Dritte verwaltete Vermögen lag zum 30. Juni 2025 bei 1,842 Billionen Euro, verglichen mit 1,920 Billionen Euro zum 31. Dezember 2024. Sehr gute Nettomittelzuflüsse von 42 Milliarden Euro und positive Markteffekte wurden durch Wechselkurseffekte in Höhe von 160 Milliarden Euro mehr als ausgeglichen. Das durchschnittliche für Dritte verwaltete Vermögen belief sich auf 1,896 Billionen Euro, 7 Prozent über dem Wert von 6M 2024.

Fußnoten

1 Internes Wachstum; gesamtes Wachstum 4,3 Prozent in 2Q 2025 und 8,2 Prozent in 6M 2025.

2 Mit quartalsweiser Dividendenabgrenzung; weitergehende Abgrenzung, die die Gesamtjahresdividende berücksichtigt, hätte einen Einfluss von -7%-P auf die Solvency-II-Kapitalisierungsquote zum 30. Juni 2025. Dies gilt für sämtliche Angaben zur Solvency-II-Kapitalisierung in diesem Dokument.

3 Wie immer stehen die Aussagen unter dem Vorbehalt, dass Naturkatastrophen und widrige Entwicklungen an den Kapitalmärkten sowie andere Faktoren, die in unserem Vorbehalt bei Zukunftsaussagen dargelegt sind, das operative Ergebnis und/oder den Jahresüberschuss unserer Geschäftstätigkeiten sowie die Ergebnisse des Allianz Konzerns erheblich beeinträchtigen können.

4 Veränderung bezieht sich auf das interne Wachstum.

5 Veränderung gegenüber dem Gesamtjahr 2024.

6 Berechnung des bereinigten Ergebnisses je Aktie und der bereinigten Eigenkapitalrendite auf der Grundlage des bereinigten Quartalsüberschusses der Anteilseigner.

7 Veränderung bezieht sich auf das interne Wachstum.

8 Das Gewerbekundengeschäft beinhaltet Großunternehmen, mittelständische Unternehmen, Kreditversicherung sowie interne und externe Rückversicherung. Dies gilt für alle Informationen in diesem Dokument, die sich auf die Performance im Gewerbekundengeschäft beziehen.

9 Das Privatkundengeschäft beinhaltet kleine und mittlere Unternehmen (KMU) und Flotten. Dies gilt für alle Informationen in diesem Dokument, die sich auf die Performance im Privatkundengeschäft beziehen.

10 Normalisiertes CSM-Wachstum im Vergleich zum 31. März 2025.

11 Normalisiertes CSM-Wachstum im Vergleich zum 31. Dezember 2024. Prozentsatz berechnet einschließlich UniCredit Allianz Vita S.p.A. bis zum Verkauf und der Einbeziehung der Scope-Änderungen im Basiswert, wirksam zum 1. Januar 2025.

12 Enthält eine vertragliche Servicemarge in Höhe von 0,8 Milliarden Euro brutto und eine vertragliche Servicemarge in Höhe von 0,2 Milliarden Euro netto zum 31. März 2025 für UniCredit Allianz Vita S.p.A., die im dritten Quartal 2024 als zur Veräußerung gehalten eingestuft wurde und im zweiten Quartal 2025 verkauft wurde.

13 Die Zahl beinhaltet den Brutto-CSM von 0,8 Milliarden Euro zum 31. Dezember 2024 für UniCredit Allianz Vita S.p.A., die im dritten Quartal 2024 als zur Veräußerung gehalten klassifiziert wurde. Zum 1. Januar 2025 wurden das deutsche UBR- und das österreichische Krankenversicherungsgeschäft von der Schaden- und Unfallversicherung in den Geschäftsbereich Lebens- und Krankenversicherung übertragen, was zu einer Verschiebung des Brutto-CSM-Anfangsbestands in Höhe von 1,2 Milliarden Euro führte.

14 Internes Wachstum.

2Q & 6M 2025 Eckdatentabelle

Allianz Gruppe - Eckdaten für das 2. Quartal und das 1. Halbjahr 2025

Rating

Wischen, um mehr anzuzeigen

|

Ratings1 |

S&P Global |

Moody’s |

A.M. Best2 |

|---|---|---|---|

|

Insurer Financial Strength Rating |

AA | Ausblick stabil |

Aa2 | Ausblick stabil |

A+ | Ausblick stabil |

|

Counterparty Credit Rating |

AA | Ausblick stabil |

Kein Rating |

aa3 | Ausblick stabil |

|

Senior Unsecured Debt Rating |

AA |

Aa2 | Ausblick stabil |

aa | Ausblick stabil |

|

Subordinated Debt Rating |

A+/A |

A1/A34 | Ausblick stabil |

aa- / a+ | Ausblick stabil |

|

Commercial Paper (short term) Rating |

A-1+ |

Prime-1 |

Kein Rating |

Fußnoten Rating-Tabelle

1 Einschließlich der Ratings für von Allianz Finance II B.V. und Allianz Finance Corporation ausgegebene Wertpapiere.

2 Die auf www.allianz.com dargestellten Rating Reports von A.M. Best erscheinen unter einer Lizenz von A.M. Best Company. Sie begründen weder ausdrücklich noch implizit eine Billigung von Produkten oder Dienstleistungen der Allianz SE bzw. von Unternehmen der Allianz Gruppe. Die Rating Reports von A.M. Best unterliegen dem Urheberrecht der A.M. Best Company und dürfen ohne die ausdrückliche schriftliche Zustimmung der A.M. Best Company weder vervielfältigt noch verbreitet werden. Besucher von www.allianz.com dürfen eine einzelne Kopie des hier dargestellten Rating Reports zur eigenen Nutzung ausdrucken. Jede sonstige Art des Ausdruckens, Vervielfältigens oder Verbreitens ist streng verboten. Die Ratings von A.M. Best unterliegen ständiger Überprüfung und sind Gegenstand von Änderungen oder Bestätigungen. Für eine Bestätigung der aktuellen Bewertung besuchen Sie www.ambest.com.

3 Issuer Credit Rating (Emittentenrating).

4 Final Rating variiert in Abhängigkeit von den Anleihebedingungen.

Medienkonferenz | 11.00 Uhr MESZ

Analystenkonferenz | 14.30 Uhr MESZ

Die Veranstaltungen finden auf Englisch statt.

Weiterführende Links

Medienkonferenz

7. August 2025 | 11.00 Uhr MESZ

YouTube (auf Englisch)

Analystenkonferenz

7. August 2025 | 14.30 Uhr MESZ

YouTube (auf Englisch)

Ergebnisse

Die Ergebnisse und die dazugehörigen Dokumente finden Sie im Download Center.

Bevorstehende Ereignisse

Ergebnisse 3Q 2025

14. November 2025

Weitere Informationen finden Sie im Finanzkalender.

Medienkontakte

Investor Relations Kontakte

Weitere Informationen

Über die Allianz

Der Allianz Konzern ist einer der weltweit führenden Versicherer und Vermögensverwalter, aktiv in fast 70 Ländern, mit rund 97 Millionen Kundinnen und Kunden*. Unsere Kundinnen und Kunden profitieren von einem breiten Angebot an Versicherungslösungen für Privat- und Firmenkunden in der Schaden- und Unfallversicherung, Lebens- und Krankenversicherung sowie Assistance-Leistungen, Kreditversicherung und globale Industrieversicherung. Bereits zum siebten Mal in Folge wurde Allianz im Interbrand Ranking ‚Best Global Brands 2025' als weltweit führende Versicherungsmarke ausgezeichnet. Dieser Erfolg basiert auf einer technologiegestützten Kundenfokussierung – wir bieten unseren Kundinnen und Kunden Sicherheit, Schutz und Prävention und stärken die Resilienz von Menschen, Gemeinschaften und Gesellschaften. Wir sind einer der weltweit größten Investoren und betreuen im Auftrag unserer Versicherungskundinnen und -kunden ein Investmentportfolio von etwa 770 Milliarden Euro**. Zudem verwalten unsere Asset Manager PIMCO und Allianz Global Investors etwa 2,0 Billionen Euro** für Dritte. Dank unserer systematischen Integration von ökologischen und sozialen Kriterien in unseren Geschäftsprozessen und Investitionsentscheidungen haben wir ein ‚AAA‘ ESG Rating von MSCI (Stand: März 2026). 2025 erwirtschafteten unsere 156.000 motivierten Mitarbeiterinnen und Mitarbeiter für den Konzern einen Umsatz von 186,9 Milliarden Euro und erzielten ein operatives Ergebnis von 17,4 Milliarden Euro.

* Stand: 31. Dezember 2025. Die Kundenanzahl spiegelt nur die Allianz Kundinnen und Kunden in konsolidierten Unternehmen wider, die zum Umfang der Kundenberichtserstattung gehören.

** Stand: 31. März 2026.

Vorbehalt bei Zukunftsaussagen

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen: