Die gegenwärtige Finanzkrise und die damit verbundenen niedrigen Kapitalmarktzinsen stellen Lebens- und Rentenversicherungen auf den Prüfstand. Aber nicht nur allein das niedrige Zinsniveau stellt das Produkt, das in diesem Jahr seinen 250. Geburtstag feiert, vor Herausforderungen. Auch neue aufsichtsrechtliche Regelungen wie Solvency II und die Einführung von Unisextarifen machen dem Produkt zum derzeitigen Zeitpunkt das Leben schwer. Doch bei der Vorsorge für das Alter, der Absicherung der Berufsunfähigkeit und der Invalidität sowie weiteren Risiken, die unmittelbar mit dem Leben verbunden sind, gibt es kaum bessere Alternativen.

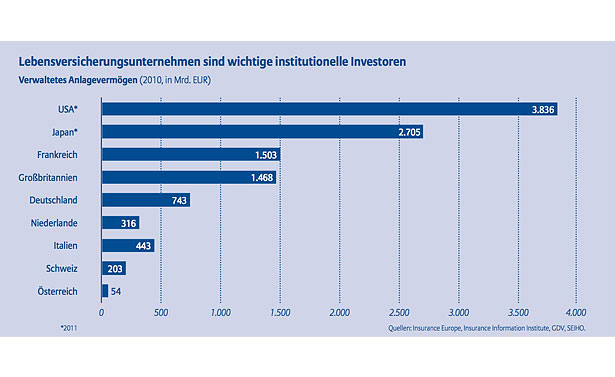

Durch die demografische Entwicklung gewinnt das Produkt für den Einzelnen vielmehr noch an Bedeutung: „Mit zunehmender Alterung der Gesellschaft durch den Anstieg der Lebenserwartung einerseits und der Abnahme der Geburtenraten andererseits wird der Bedarf an kapitalgedeckter betrieblicher und privater Vorsorge künftig weiter steigen“, sagt Prof. Michael Heise, Allianz Chefvolkswirt und Leiter Unternehmensentwicklung in der neuen Allianz Demographic Pulse Ausgabe, die sich mit dem Thema Lebensversicherung kritisch auseinandersetzt. „Lebensversicherungsunternehmen sind weltweit wichtige Akteure am Kapitalmarkt und tragen durch ihre langfristig ausgerichtete Anlagepolitik zur Stabilisierung der Kapitalmärkte bei. Außerdem haben die Unternehmen durch ihre konservative Anlagepolitik viele Kunden in der Krise vor hohen Verlusten bewahrt. Aller Kritik zum Trotz sind Lebensversicherungen für die Menschen wichtig, sicher und rentabel“, resümiert Heise.