Vorstand und Aufsichtsrat schlagen der Hauptversammlung am 8. Mai 2024 für das Geschäftsjahr 2023 eine Dividende von 13,80 Euro je Aktie vor (+21,1% ggü. Vorjahr: 11,40 Euro).

Dividende

Dividende für das Geschäftsjahr 2023

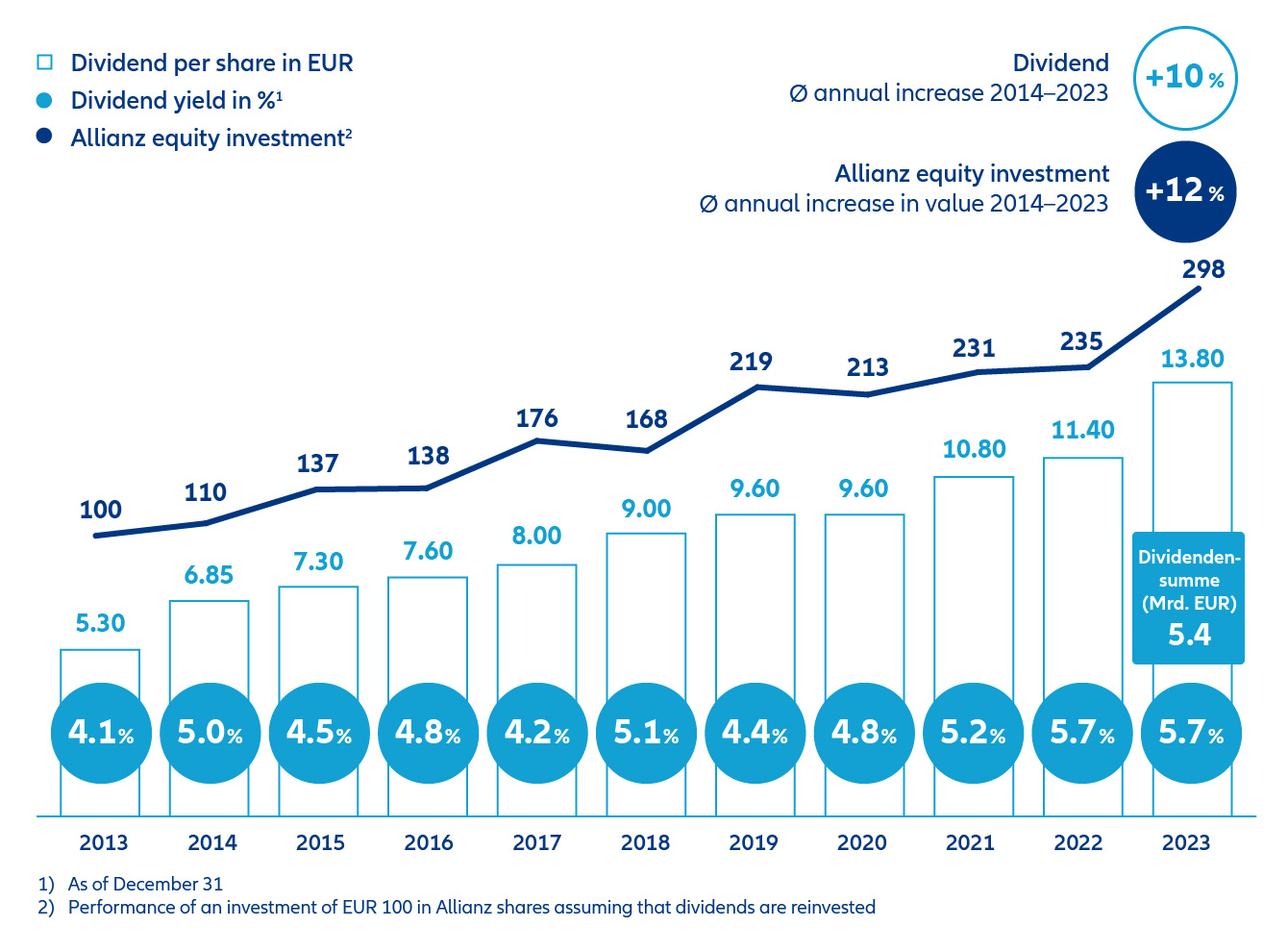

Dividendenhistorie

Die Allianz zählt zu den dividendenstärksten Unternehmen im DAX. Im Zusammenspiel einer erfreulichen Geschäftsentwicklung mit einer attraktiven Dividendenpolitik konnte die Dividende in den letzten 10 Jahren um durchschnittlich 10% auf zuletzt 11,40 Euro angehoben werden.

Stand: 4. Mai 2023 (Hauptversammlung)

Dividendenpolitik

Die Allianz SE will ihren Aktionären eine attraktive Dividende bieten. Die Ergebnissituation sowie die Sicherstellung einer angemessenen Kapitalausstattung der Allianz Gruppe geben dabei den Rahmen vor.

- Die regelmäßige Ausschüttung wird von 50 % auf 60 % des (auf Anteilseigner entfallenden) Jahresüberschusses des Allianz Konzerns erhöht, bereinigt um außergewöhnliche und volatile Elemente, z.B. Abschreibungen auf immaterielle Vermögenswerte aus Unternehmenszusammenschlüssen, Zinsaufwendungen aus RT1-Anleihen, Gewinne und Verluste aus dem Verkauf von Geschäftsbereichen, sowie nicht-operative Marktbewegungen.

- Im Interesse einer attraktiven Dividendenpolitik strebt die Allianz SE darüber hinaus eine Dividende je Aktie zumindest in Höhe des Vorjahreswerts an.

- Die Dividendenpolitik steht unter der Bedingung einer nachhaltigen Solvency-II-Kapitalquote von zukünftig über 150% (ohne Berücksichtigung von Übergangsmaßnahmen).

- Die Neufassung der Dividendenpolitik gilt bereits für die Dividende für das Geschäftsjahr 2023. Der Vorstand schlägt daher für das Geschäftsjahr 2023 eine gegenüber dem Vorjahr von 11,40 Euro auf 13,80 Euro pro gewinnberechtigte Aktie erhöhte Dividende vor.

- Darüber hinaus gibt die Allianz überschüssiges Kapital auf flexible Weise an die Anteilseigner zurück, zum Beispiel über Aktienrückkäufe.

Veröffentlicht am 23. Februar 2024

Hinweis: Diese Dividendenpolitik spiegelt die gegenwärtige Zielsetzung von Vorstand und Aufsichtsrat wider und kann zukünftig angepasst werden. Darüber hinaus setzt die Dividendenzahlung in jedem Jahr entsprechende Dividendenvorschläge des Vorstands und des Aufsichtsrats voraus, wobei jedes dieser Gremien von dieser Dividendenpolitik unter den dann vorherrschenden Umständen abweichen kann. Über die Dividende entscheidet die Hauptversammlung.

Zeitplan

Wischen um mehr anzuzeigen

| 22.02.2024 |

Dividendenvorschlag |

| 08.05.2024 |

Dividendenbeschluss der Hauptversammlung |

| 08.05.2024 |

Dividenden-Stichtag |

| 09.05.2024 |

Notierung ex Dividende |

| 13.05.2024 |

Dividendenzahlung (Valuta)1 |

1 Die Auszahlung der Dividende erfolgt, gemäß § 58 Abs. 4 AktG, am dritten auf den Beschluss der Hauptversammlung folgenden Geschäftstag.

Besteuerung

Hier finden Sie Informationen, wie die Dividende versteuert wird. Die nachfolgenden Angaben gelten ausschließlich für in Deutschland steuerpflichtige Aktionäre, deren Allianz Aktien in einem Depot bei einer deutschen Bank liegen. Die Angaben beziehen sich jeweils auf 10 Aktien.

Ermittlung der Steuerlast

Dividenden unterliegen der Kapitalertragsteuer. Wenn eine sogenannte Nichtveranlagungsbescheinigung, ein ausreichender Freistellungsauftrag oder entsprechend verrechenbare Verluste aus Kapitalerträgen vorliegen, erfolgt die Auszahlung der Dividende ohne Abzug.

Ist dies nicht der Fall, werden von der Dividende pauschal 25% Kapitalertragsteuer (Abgeltungssteuer) zzgl. 5,5% Solidaritätszuschlag (bezogen auf die Kapitalertragsteuer), d.h. insgesamt 26,375%, als sog. "Quellensteuer" einbehalten. Fällt die Abgeltungssteuer an, wird diese automatisch an das Finanzamt abgeführt.

Kapitalertragsteuerabzug

Wischen um mehr anzuzeigen

|

in Euro

|

2023

|

2022

|

2021

|

|---|---|---|---|

| Dividende je Aktie | 13,801 | 11,40 | 10,80 |

| Dividende je 10 Aktien | 138,00 | 114,00 | 108,00 |

|

- Kapitalertragsteuer (25%) |

-34,50 | -28,50 |

-27,00 |

|

- Solidaritätszuschlag (5,5%) |

-1,90 | -1,57 | -1,49 |

| = Nettodividende | = 101,60 | = 83,93 | = 79,52 |

1 Vorschlag.

Hinzu kommt ggf. der Abzug der Kirchensteuer.

Wenn zwar ein Freistellungsauftrag oder verrechenbare Verluste aus Kapitalerträgen vorliegen, diese aber nicht ausreichen, gilt Entsprechendes für den übersteigenden Teil.

Ist die Dividende bei der Steuererklärung anzugeben?

Die Steuer auf die Dividendenerträge gilt durch die einbehaltene Kapitalertragsteuer als abgegolten. Wenn Sie in Deutschland steuerpflichtig sind, ist die Angabe der Dividendenerträge in der Steuererklärung daher nicht erforderlich. Steuerpflichtige, deren persönlicher Steuersatz unter dem Abgeltungssteuersatz von 25% liegt, können die Einkünfte in die Veranlagung einbeziehen lassen (sog. Günstigerprüfung) und auf diesem Wege zu viel abgeführte Steuer zurückerhalten.

Hinweis

Diese Ausführungen stellen allgemeine Hinweise dar und keine steuerliche Beratung. Für darüber hinausgehende Informationen zur steuerlichen Behandlung der Dividendenausschüttung wenden Sie sich bitte an Angehörige der steuerberatenden Berufe.

Zahlstelle

Zahlstelle für die Aktionäre: Commerzbank AG, 60261 Frankfurt/Main. Zahlstellen für Inhaber von Anleihen ergeben sich aus den jeweiligen Anleihebedingungen. Diese finden Sie hier.

FAQ

Hier finden Sie häufig gestellte Fragen zur Dividende.

Verwandte Themen

Aktienkurs

Hier finden Sie alles Wichtige zum aktuellen Kurs und zur Performance der Allianz Aktie.

Hauptversammlung

Unter Tagesordnungspunkt 2 beschließen unsere Aktionäre über die Verwendung des Bilanzgewinns.

Ergebnisse

Hier finden Sie alle wichtigen Dokumente und Webcasts zu unseren Quartals- und Gesamtjahresergebnissen auf einen Blick.