Der Schauspieler und Entertainer Johannes Heesters starb an Heiligabend 2011 im biblischen Alter von 108 Jahren. Auch wenn Heesters bis fast an sein Lebensende gearbeitet hat, spiegelt seine Geschichte doch die Herausforderungen wider, denen sich das deutsche Rentensystem gegenübersieht. Denn offiziell verbrachte Heesters 43 Jahre im Ruhestand.

Typisch Deutsch

Download

Von Maximilian Zimmerer, Mitglied des Vorstands der Allianz SE

Wenn die Prognosen stimmen, wird Heesters bald kein Einzelfall mehr sein. Für alle, die bis 2050 in Deutschland geboren werden, soll die durchschnittliche Lebenserwartung von 80,6 Jahren heute auf 84,9 Jahre ansteigen (UNDP 2010). Forscher am Max-Planck-Institut für demografische Forschung und an der englischen Cambridge University glauben, dass eine Lebenserwartung von 100 Jahren in 60 Jahren die Norm sein wird. Das ist zwar eine verblüffende Entwicklung, aber ohne Reformen wird eine um so viel längere Lebenserwartung das staatliche Rentensystem überfordern.

Im Durchschnitt ist die Zeit, in der die Deutschen nicht erwerbstätig sind, heutzutage annähernd ebenso lang wie das Berufsleben. Männer, die mit 19 Jahren ins Erwerbsleben eintreten, erleben im Durchschnitt einen Ruhestand von 16 Jahren, Frauen von 22 Jahren (OECD 2011).

Von Maximilian Zimmerer, Mitglied des Vorstands der Allianz SE

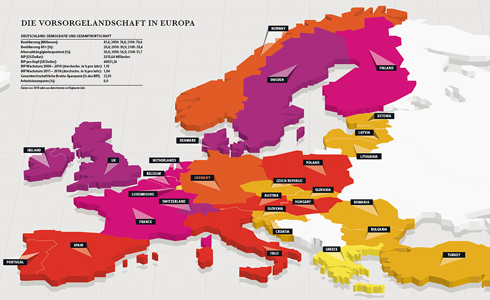

Deutschland gehört zu den wenigen europäischen Ländern, die ihr Renteneintrittsalter über 65 Jahre hinaus erhöht haben.

Der Konter

Deutschland war das erste Land überhaupt, das – im Jahr 1889 – ein Altersvorsorgesystem einführte. Seitdem ist es in Westeuropa ein Paradebeispiel für ein Rentensystem, in dem die staatliche Säule dominiert. Um angesichts des dramatischen demografischen Wandels für die nachhaltige Finanzierung des umlagefinanzierten Erwerbsrentensystems zu sorgen, hat die deutsche Regierung eine Reihe von Reformen und Initiativen umgesetzt, die das Einkommen im Alter ausgewogener verteilen und eine längere Arbeitszeit sicherstellen sollen.

Was die staatliche Säule des Rentensystems betrifft, so wurde Ende 2009 die Förderung der Altersteilzeit für ältere Arbeitnehmer abgeschafft. Von 2012 an wird die gesetzliche Altersgrenze für den Renteneintritt schrittweise von 65 auf 67 Jahre angehoben. Diese Anhebung soll bis 2029 abgeschlossen sein.

Dadurch gehört Deutschland zu den wenigen europäischen Ländern, die ihr Renteneintrittsalter über 65 Jahre hinaus erhöht haben; die anderen Länder sind Dänemark, Norwegen, Italien, Spanien und Großbritannien. In den Niederlanden und Irland wird eine Anhebung auf mehr als 65 Jahre erwogen.

Die Rentenbezüge werden in Zukunft ebenfalls sinken. Denn sie basieren auf einer Formel, die zu mehr Nachhaltigkeit im Rentensystem führen soll. Der ansteigende Altersquotient wirkt sich in dieser Formel negativ aus. Der Quotient wird sich voraussichtlich bis 2050 von 30,8 auf 56,5 fast verdoppeln (UNDP, 2010). In Japan, Schweden und Finnland werden die Rentensysteme ebenfalls im Interesse der Nachhaltigkeit angepasst.

Um sinkende Rentenbezüge zu kompensieren, führte die Regierung sowohl bei der betrieblichen wie auch bei der privaten Säule Reformen durch, die unter anderem Förderungen und Steuervorteile für beide Säulen beinhalteten. Dazu gehörten auch die 2002 eingeführte Riester-Rente und die seit 2005 bestehende Rürup-Rente.

Im deutschen Altersvorsorgemarkt spielen Versicherungen nach wie vor eine entscheidende Rolle. Traditionell wird die betriebliche Altersversorgung von Lebensversicherungsmodellen sowie von Pensionszusagen getrieben, die Unternehmen einrichten und dafür Pensionsrückstellungen bilden. Die Pensionskassen, eine besondere, von einem oder mehreren Unternehmen finanzierte Art der Lebensversicherung, gehören zu den populärsten Altersvorsorgeinstrumenten.

Der Pensionsfonds ist ein eher renditeorientiertes System, das sowohl eine Leistungszusage als auch eine Beitragszusage mit Mindestleistung zulässt.

Old age dependency ratio (Andreas Hilka)

Ist das spielentscheidend?

Deutschland hat zwar wichtige Schritte unternommen, um die zunehmende Alterung der Gesellschaft in den Griff zu bekommen und um das staatliche Rentensystem nachhaltiger auszurichten. Wie es den Menschen im Ruhestand jedoch wirklich gehen wird, hängt immer mehr von der betrieblichen Rente und privaten Investitionen ab.

Die weitere Ausdehnung des Erwerbslebens wird dabei eine wesentliche Rolle spielen. So befürchten die Wirtschaftsweisen bereits jetzt, dass die Anhebung des Renteneintrittsalters auf 67 Jahre nicht ausreichen wird. Sie empfehlen, es bis 2060 auf 69 Jahre zu erhöhen. Ob das Realität wird, hängt jedoch auch davon ab, ob ältere Menschen tatsächlich angemessene Arbeit finden können. So waren im Jahr 2000 lediglich 56,4% der Bevölkerung zwischen 55 und 59 Jahren erwerbstätig. In der Altersgruppe von 60 bis 64 Jahren waren es 19,6%.

Das Bundesministerium für Arbeit und Soziales startete daher eine Reihe von Programmen, um Jobs für ältere Arbeitnehmer zu fördern. Mittlerweile sind die entsprechenden Zahlen auf 71,5% und 41% angestiegen (Eurostat 2012). Initiativen zur lebenslangen Weiterbildung und zur Anpassung von Arbeitsbedingungen an die Bedürfnisse älterer Arbeitnehmer werden immer wichtiger.

Da voraussichtlich in den nächsten zehn Jahren 75% mehr Menschen den Arbeitsmarkt verlassen als eintreten werden, sollte die Zukunft für Erwerbstätige im Alter von mehr als 65 Jahren vielfältige Chancen bereithalten (OECD 2010). Nach Angaben der Bundesanstalt für Arbeit nahmen 2011 rund 180.000 Deutsche zwischen 65 und 74 Jahren nach ihrem Renteneintritt wieder eine Tätigkeit auf. Für viele ist das eine finanzielle Notwendigkeit. Andere, wie einst Heesters, arbeiten, weil es ihnen Spaß macht.

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen, der Ihnen hier zur Verfügung gestellt wird.

Link zum Disclaimer