Die Generation der geburtenstarken Jahrgänge muss sich auf die größten Altersvorsorge- Probleme in der Geschichte gefasst machen. Aufgrund sinkender gesetzlicher Renten, zunehmender Lebenserwartung und wachsender Eigenverantwortung für ausreichende Altersrücklagen stehen Baby-Boomer auf der ganzen Welt vor ähnlichen Problemen und werden bildlich gesprochen überall einen "Altersvorsorge-Tsunami" auslösen. Unterschiedlich sind in diesem Zusammenhang die internationalen zeitlichen Startpunkte der Rentner-Eintrittswellen. Während in Nordamerika aktuell die ersten Baby-Boomer das Rentenalter erreichen, um dann im Jahre 2020 ihren absoluten Spitzenjahrgang in Rente zu schicken, folgen andere Länder deutlich später.

Weltweit "Altersvorsorge-Tsunamis" durch Rentnerwellen

Download

Alle Zentral-, Süd- und Osteuropäischen, aber auch die asiatischen Länder, sind mit gleichen oder ähnlichen Problemen nachgelagert konfrontiert. Interessanterweise liegen nach der neuen Allianz Demographic Pulse Untersuchung zwischen dem geburtenstärksten Jahrgang in den USA und dem geburtenstärksten Jahrgang in China sogar 30 Jahre. Die Vereinigten Staaten könnten daher als demografisches Versuchslabor für andere Nationen dienen. "Die derzeitigen Entwicklungen in den Vereinigten Staaten lassen die Herausforderungen erahnen, vor denen andere Nationen in den nächsten Jahren stehen könnten. Unser aktueller Allianz Demographic Pulse ist eine aufschlussreiche Analyse und beschreibt die Herausforderungen einer ’tickenden demografischen Zeitbombe’", sagt Jay Ralph, Vorstandsmitglied der Allianz SE und verantwortlich für die NAFTA-Märkte.

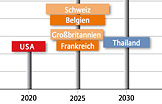

"Altersvorsorge-Tsunami" zuerst in den USA – Deutschland fünf Jahre später

Die US-amerikanische Baby-Boomer Generation geht weltweit als erste in den Ruhestand. Die Renteneintrittswelle erreicht in den Vereinigten Staaten im Jahre 2020 ihren Höhepunkt. Fünf Jahre später sind dann wahrscheinlich die meisten europäischen Länder darunter auch Deutschland, Frankreich und Großbritannien an der Reihe. Während 1950 weniger als fünf Prozent der deutschen Bevölkerung zwischen 60 und 65 Jahre alt waren, werden es 2025 voraussichtlich knapp neun Prozent sein. Das sind dann circa sieben Millionen zusätzliche Rentner innerhalb eines kurzen Zeitraumes, die Deutschland zusätzlich verkraften und finanzieren muss. Dies ist zum einen durch die höhere Lebenserwartung bedingt, die zwischen 1950 und 2025 von 67,5 auf circa 81,6 Jahre ansteigen wird, zum anderen aber durch die geburtenstarken Jahrgänge nach dem Krieg. Weitere Länder wie Ungarn, Spanien, die Türkei und China werden mit ihren Spitzenjahrgängen nachziehen – haben aber mit 10 bis 30 Jahren noch deutlich mehr Zeit zur Vorbereitung. Somit können alle Nationen von Nordamerika lernen und haben die Chance, sich auf ihre spezifischen Verhältnisse besser vorzubereiten.

"Mit dem Renteneintritt der zahllosen Baby-Boomer wird sich der Anteil der Menschen, der von Beiträgen der arbeitenden Bevölkerung abhängig ist, deutlich erhöhen. Infolgedessen wird die Überlastung der öffentlichen Kassen verbunden mit erhöhten Kosten für die zunehmenden Lebenserwartung leider die Realität für Rentner, Wirtschaft und Staaten weltweit", erklärt Ralph. Die meisten US-Bürger – nämlich 92 Prozent – sehen das genauso und erwarten der jüngsten Allianz US-Studie Reclaiming the Future zufolge eine Rentenkrise. Für die Studie wurden über 3200 Amerikaner im Alter von 44 bis 75 Jahren von Allianz Life in Minneapolis befragt, um die spezifischen Bedürfnisse, Wahrnehmungen und Wünsche der Menschen bezüglich Rentenplanung zu analysieren.

Graphik: Rentnerwelle zuerst in den USA - Europa und Asien folgen rasch

Nach der Finanzkrise droht die Rentenkrise

Ein weiteres alarmierendes Ergebnis der Umfrage ist, dass 61 Prozent der Befragten mehr befürchten, dass ihre Ersparnisse im Alter nicht ausreichen, als frühzeitig zu sterben. Vor diesem Hintergrund wurden auch die wichtigsten Produktbestandteile abgefragt, die für Amerikaner ein ideales Finanzprodukt aufweisen muss. An erster Stelle steht dabei ein stabiles und vorhersehbareres Einkommen zur Sicherung des Lebensstandards im Ruhestand. Das zeigt sich wiederum daran, dass 80 Prozent der Befragten, ein Produkt mit lebenslanger Garantie und 4 Prozent Rendite einem Produkt, das Marktschwankungen oder möglichen Verlusten unterliegt, dabei aber 8 Prozent Rendite generieren kann, vorziehen.

Man darf natürlich nicht außer acht lassen, dass sich die sozialen Sicherungssysteme von Land zu Land unterscheiden und jedes Land andere Gegebenheiten hat. In den USA, der Heimat der beitragsorientierten Pensionspläne, bieten weniger als zehn Prozent der Unternehmen leistungsorientierte Pensionspläne an. Während in Europa erst durch die jüngsten Reformen die traditionelle Großzügigkeit des Staates eingeschränkt und der privaten Altervorsorge eine größere Bedeutung eingeräumt wurde. "Die Situation in den Vereinigten Staaten ist zwar nicht deckungsgleich auf Europa oder Asien übertragbar. Trotzdem können wir viel von ihr lernen. Es zeigt sich, dass die Menschen in allen Regionen der Welt über ihre Altervorsorge nachdenken und sich mit dem Thema befassen müssen", resümiert Ralph.

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen, der Ihnen hier zur Verfügung gestellt wird.

Link zum Disclaimer