Der neue Allianz Demographic Pulse zeigt auf: Nach zehn Jahren Rentenreformen in Westeuropa und der Einführung neuer Altersvorsorgesysteme in Osteuropa und Asien vollzieht sich ein Strukturwandel bei den Alterseinkommen. Es wachsen nicht allein die Anteile privater und betrieblicher Renten, sondern auch die Bedeutung privater Vermögen und der Erwerbstätigkeit als Pensionseinkommen nehmen zu. Es ist aber noch nicht abzusehen, ob diese Zuwächse ausreichend sind, um die Abstriche bei der staatlichen Rente auszugleichen. "Damit zukünftige Ruheständler ein Alterseinkommen in vergleichbarer Höhe mit dem der heutigen Rentner erzielen, müssen sie ihr Sparverhalten und ihre Arbeitseinstellung ändern. Jeder Einzelne muss mehr Verantwortung für ein angemessenes Einkommen im Alter übernehmen und seine Altersvorsorge überdenken“, sagt Jay Ralph, Vorstandsmitglied der Allianz SE, zuständig für Asset Management.

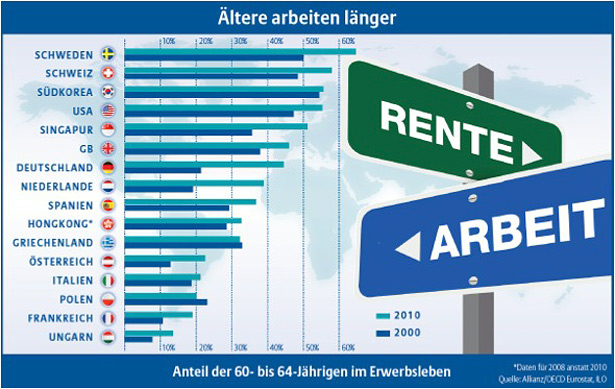

Anteil der 60- bis 64-Jährigen im Erwerbsleben gestiegen

Der Strukturwandel im Rentensystem wurde durch Schuldenkrise, starke und häufige Schwankungen an den Finanzmärkten sowie durch das Niedrigzinsumfeld substantiell herausgefordert. Die Entwicklungen haben die Möglichkeiten einer kapitalgedeckten Altersvorsorge eingeschränkt. Mittlerweile üben Arbeitnehmer ihren Beruf nicht nur deshalb länger aus, weil das Renteneintrittsalter angehoben wurde, sondern weil ihre Einnahmen aus kapitalgedeckten Rentenplänen krisenbedingt niedriger als erwartet ausfallen und sie länger als vorgesehen für das Alter sparen müssen. Als Folge erhöhte sich in Europa, Asien und den USA die Erwerbstätigenquote der 60- bis 64-Jährigen über die letzten zehn Jahre. In

Europa war der Zuwachs in Deutschland und in den Niederlanden mit einer satten Verdoppelung besonders hoch.