Die Risikoprämien, die eine Reihe von EWU-Ländern am Kapitalmarkt zu zahlen haben, bleiben hartnäckig hoch. Dies ist Ausdruck des fehlenden Vertrauens, dass diese Länder ihre Verschuldungsprobleme ohne Umschuldung meistern können. Aber nicht nur die Finanzmärkte, auch die Politik scheint zunehmend die Notwendigkeit einer Umschuldung zu sehen. Es gibt Hinweise, dass eine Umschuldung Griechenlands von Seiten der EU und wichtiger nationaler Regierungen in Erwägung gezogen wird.

Staatsverschuldung im Euro-Raum bei einsetzendem Wachstum zu bewältigen

Download

Es existieren aber keine allgemein gültigen Kriterien, wann eine staatliche Umschuldung sinnvoll oder gar unumgänglich ist. "In Griechenland betrug der Schuldenstand im letzten Jahr 140 Prozent des BIP, in Japan fast 200 Prozent. Wie das Beispiel Japans zeigt, muss ein hoher Schuldenstand nicht unbedingt eine hohe Zinsbelastung bedeuten", sagte Michael Heise, Chefvolkswirt der Allianz SE. "Die Zinslast in Griechenland in 2010 summierte sich auf rund 6 Prozent des BIP – im Jahre 1995 lag sie noch bei etwa 11 Prozent. Diese Beispiele zeigen, dass der Zeitpunkt, wann genau ein Schuldenschnitt unausweichlich sei, nicht einfach zu bestimmen ist", so Heise.

Die Ökonomen der Allianz haben die Schulden- und Zinslast von Griechenland, Irland, Portugal und Spanien anhand verschiedener Szenarien analysiert. Die Entwicklung des Schuldenstands und der Zinslast hängt entscheidend von der finanzpolitischen Disziplin, dem zukünftigen Wirtschaftswachstum und den Finanzierungsbedingungen an den Finanzmärkten ab.

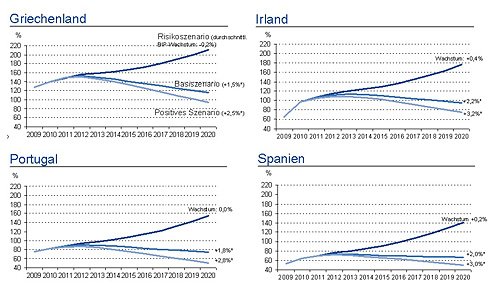

Im Basisszenario werden ein entschlossener Konsolidierungswille der Finanzpolitik in allen vier Ländern und moderate Wachstumsperspektiven unterstellt (durchschnittliche Wachstumsraten 2011-2020: Griechenland 1,5 Prozent, Irland 2,2 Prozent, Portugal 1,8 Prozent, Spanien 2,0 Prozent).

Michael Heise: "Vorrangig ist jetzt, einen neuen Stabilitäts- und Wachstumspakt einzuführen"

Staatsschuldenszenarien: Staatsverschuldung in % des BIP

Nach den ersten Konsolidierungserfolgen im vergangenen Jahr in Griechenland (Primärdefizit von 10 Prozent am BIP in 2009 auf 3,5 Prozent am BIP in 2010 gesenkt), in Portugal (Primärdefizit von 6,5 Prozent auf 4,5 Prozent gesenkt) und Spanien (Primärdefizit von 9 Prozent auf 7 Prozent gesenkt) sollte es diesen Ländern auch gelingen, die Neuverschuldung 2013/14 gemäß Konsolidierungsplan unter die 3 Prozent-Marke zu senken. In Irland dürfte das erst ab 2015 der Fall sein.

Im Basisszenario ist auch unterstellt, dass sich die finanzpolitische Disziplin bis 2020 fortsetzt. Dies bedeutet, dass die Staatsausgaben nicht stärker steigen als das nominale Wirtschaftswachstum. Damit erreicht der Schuldenstand (in Prozent des BIP) in allen vier Ländern 2012/2013 seinen Höchststand und sinkt in Richtung 2020 zunehmend. Griechenlands Schuldenstand sinkt immerhin von 150 Prozent (2011) auf 115 Prozent (2020). Wegen der längeren Fälligkeiten der Staatsschulden und der Inanspruchnahme des Rettungsschirms wird der Gesamtanstieg bei der Zinslast moderat sein. Der implizierte Zinssatz auf griechische Staatschulden, also die Zinszahlungen im Verhältnis zu den Gesamtschulden, wird bis 2020 von gegenwärtig 4,5 auf 5,0 Prozent ansteigen.

"Trotz bestehender Risiken zeigen die Szenarien, dass die Schuldendynamik in den EWU-Krisenländern nicht unumkehrbar ist. Eine harte staatliche Konsolidierungs- und Reformpolitik führt nicht dauerhaft zu einer schwachen wirtschaftlichen Entwicklung. Wieder gewonnenes Vertrauen bei Unternehmen und Haushalten sorgt vielmehr mittelfristig für ein stärkeres Wachstumspotenzial", sagte Heise.

Es liegt nach wie vor in der Hand der Politik, Umschuldungen zu vermeiden. Ein Drängen auf rasche Umschuldungen in einzelnen Ländern ist wenig produktiv. Andererseits würde die in der Diskussion stehende "schmerzfreie" Umschuldung Griechenlands durch den Rückkauf von Staatsanleihen auf dem Sekundärmarkt keine Ansteckungsgefahr mit sich bringen und würde Griechenland etwas entlasten. Die Sanierung des griechischen Staatshaushalts ohne Schuldenschnitt bleibt eine große Herausforderung. Ein Erfolg würde aber nicht nur den wirtschaftspolitischen Ruf des Landes langfristig fördern, sondern auch die Stabilität des Euro untermauern. Gleiches gilt für andere überschuldete Länder in Europa.

Die Finanzkrise hat deutlich die institutionellen Schwächen der EU und der EWU ans Licht gebracht. Europa braucht deshalb institutionelle Reformen, die zukünftig große gesamtwirtschaftliche Ungleichgewichte vermeiden helfen. Heise: "Vorrangig ist jetzt, den neuen Stabilitäts- und Wachstumspakt einzuführen und mit einem Sanktionsmechanismus auszustatten, der tatsächlich greift. In den bisherigen Vorschlägen bleibt die Rolle des Rates im Defizitverfahren zu dominant. Ebenfalls von entscheidender Bedeutung ist eine schnelle Ausarbeitung des vorgesehenen Frühwarnsystems für makroökonomische Ungleichgewichte. Bislang wurden weder verbindliche Indikatoren noch Auslösemechanismen für möglichst frühzeitige und automatische Sanktionen festgelegt. Klarheit muss auch über die Ausgestaltung des Europäischen Stabilitätsmechanismus geschaffen werden. Wichtig sind hierbei eindeutige definierte Insolvenzkriterien, die eine stabile Erwartungsbildung der Marktteilnehmer ermöglichen."

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen, der Ihnen hier zur Verfügung gestellt wird.

Link zum Disclaimer