Banken, Vermögensverwalter, Private-Equity-Fonds, Versicherer und andere Akteure im Finanzdienstleistungssektor stehen vor einer Zeit erhöhter Risiken. Der neue Bericht Financial Services Risk Trends: An Insurer's Perspective von Allianz Global Corporate & Specialty (AGCS) identifiziert eine Vielzahl von Gefährdungen – darunter Cyberrisiken aufgrund der Abhängigkeit des Sektors von Technologie, eine wachsende Belastung durch Compliance und die Auswirkungen der Covid-19-Pandemie. Gleichzeitig werden Finanzinstitute von einer Vielzahl von Stakeholdern in Bereichen wie Nachhaltigkeit, Beschäftigungspraktiken, Diversität und Inklusion sowie Vergütung von Führungskräften zunehmend kritisch hinterfragt.

„Covid-19 hat einen der größten Schocks aller Zeiten für die Weltwirtschaft verursacht, der beispiellose wirtschaftliche und fiskalische Impulse und eine Rekordverschuldung der Regierungen auslöste“, sagt Paul Schiavone, Global Industry Solutions Director Financial Services bei AGCS. „Trotz der verbesserten wirtschaftlichen Aussichten bleibt eine erhebliche Unsicherheit bestehen. Das Damoklesschwert der Wirtschafts- und Marktvolatilität schwebt weiter über uns, während sich die Branche auch zunehmend auf sogenannte 'nicht-finanzielle' Risiken wie Cyberresilienz, das Management von Drittanbietern und Lieferketten sowie die Auswirkungen des Klimawandels und anderer ESG-Trends (Environmental, Social and Governance) konzentrieren muss.“

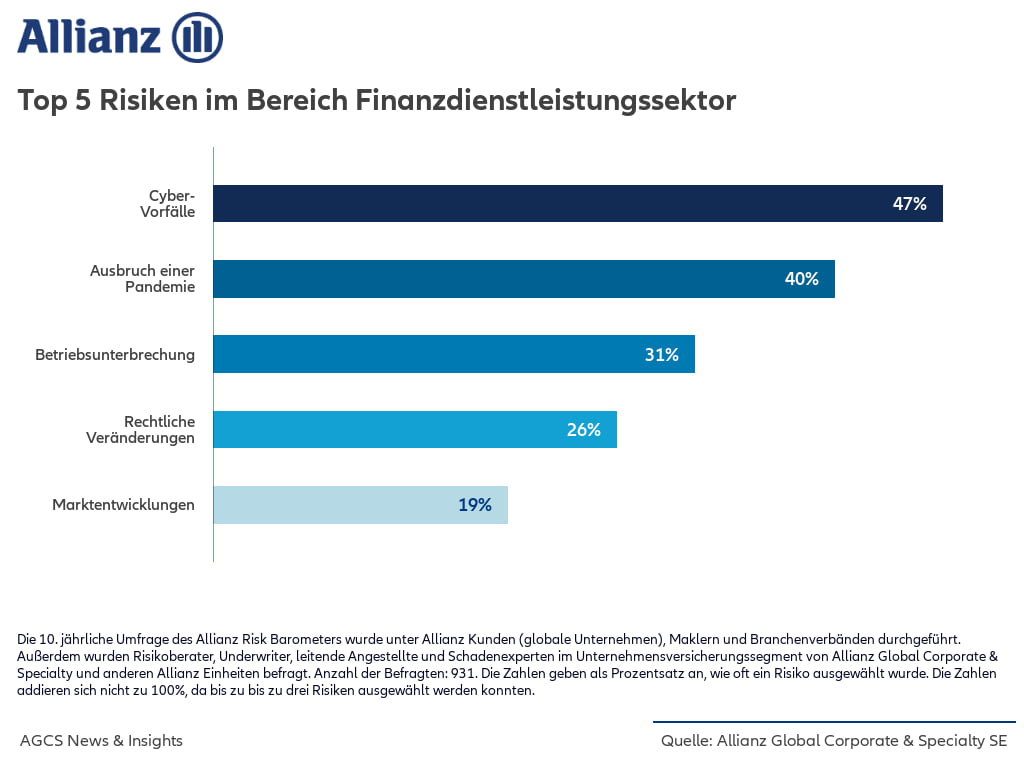

Laut dem Allianz Risiko Barometer 2021, für das über 900 Teilnehmer aus dem Finanzdienstleistungssektor weltweit befragt wurden, sind Cybervorfälle, die Pandemie und Betriebsunterbrechungen die drei größten Risiken für die Branche weltweit, gefolgt von Änderungen in der Gesetzgebung und Regulierung – insbesondere durch ESG-Themen und Sorgen vor dem Klimawandel. Der neue AGCS-Bericht beleuchtet diese wichtigsten Risikotrends für Banken, Vermögensverwalter, Private-Equity-Fonds, Versicherer und andere Akteure im Finanzdienstleistungssektor und wirft auch einen Blick auf makroökonomische Entwicklungen, wie steigende Kreditrisiken und das anhaltende Niedrigzinsumfeld, die im Allianz Risiko Barometer auf Platz fünf rangieren.