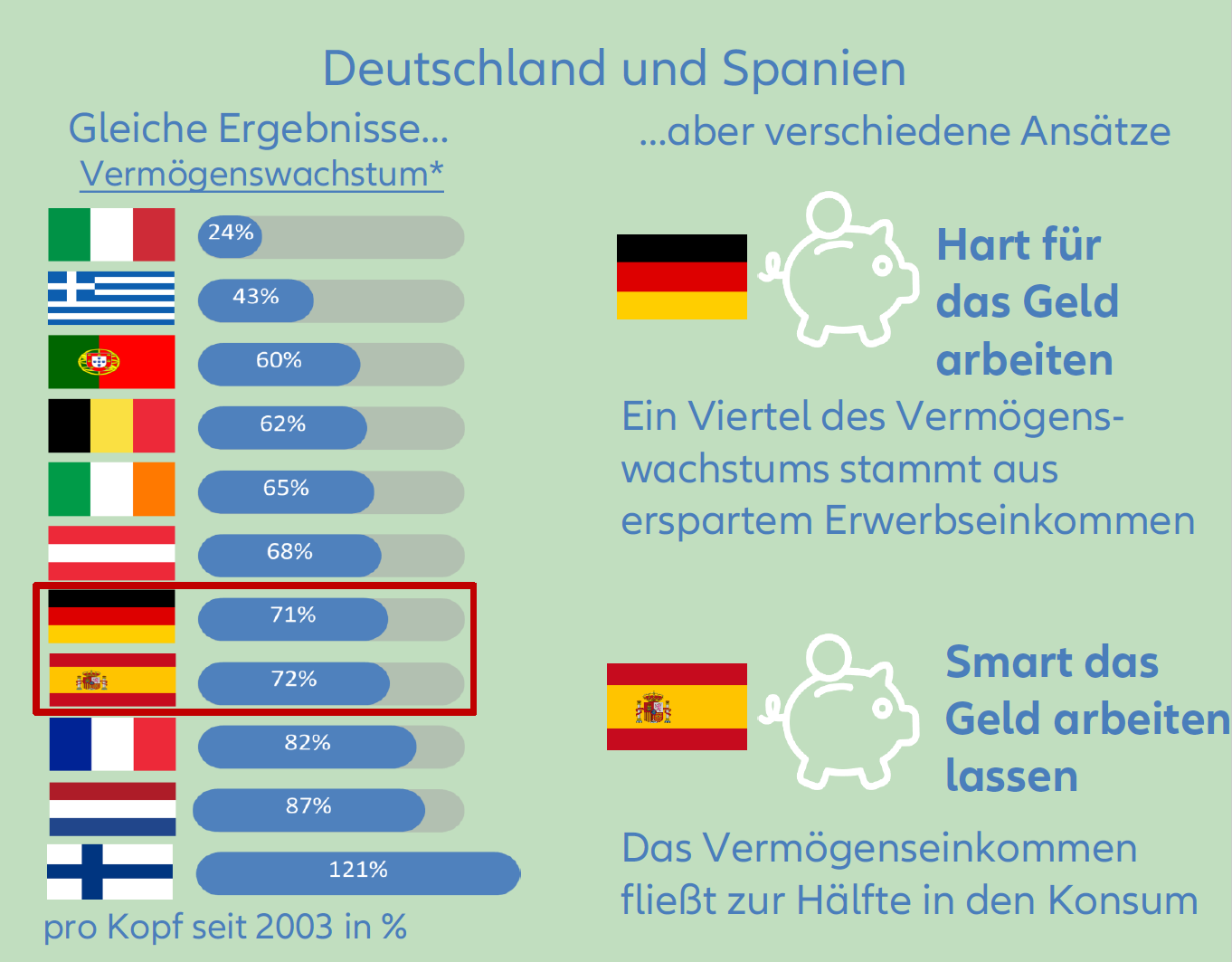

Die Ameise des Fabeldichters Äsop war ein Held. Sie sparte für regnerische Tage, während der Grashüpfer sang und tanzte. Wären die Zinssätze allerdings niedrig gewesen, als die berühmte Fabel geschrieben wurde, so wäre Äsop vielleicht gut beraten, der Ameise zu sagen, sie solle eher investieren als sparen.

Eine moderne Version von Äsops Fabel spielt sich in der Eurozone ab. Im Unterschied zur alten Geschichte, steht der Grashüpfer als Gewinner da, indem sie geschickt investiert.

Die Ameise hingegen arbeitet viel, um mehr zu sparen, da ihre Einlagen keine Rendite bringen.

Allianz Research schaut sich das Sparverhalten in der Eurozone genau an, um herauszufinden, wo die smarten Grashüpfer und die hart arbeitenden Ameisen leben.....