Die Allianz hat heute die neunte Ausgabe ihres „Global Wealth Reports“ vorgestellt, der die Geldvermögen und Verschuldung der privaten Haushalte in über 50 Ländern analysiert. 2017 war demnach ein außergewöhnliches Jahr. Denn trotz zunehmender politischer Spannungen war es ein sehr erfolgreiches Jahr für die Anleger: Die wirtschaftliche Erholung nach der Finanzkrise fand ihren Höhepunkt in einem synchronen Aufschwung rund um den Globus und die Finanzmärkte zeigten eine starke Entwicklung, allen voran die Aktienmärkte. Die Brutto-Geldvermögen[1] der privaten Haushalte wuchsen daher kräftig mit 7,7% und kletterten auf über EUR 168 Billionen. Die ersten Daten für dieses Jahr deuten allerdings auf ein deutliches schwächeres Wachstum hin. „Das vergangene Jahr war gut für Sparer mit Wertpapieranlagen“, sagte Michael Heise, Chefvolkswirt der Allianz. „Aber sie sehen jetzt schwierigeren Zeiten entgegen. Die Post-Krisen-Ära, in denen eine extrem expansive Geldpolitik für eine stetige und weitgehend schwankungsfreie Aufwärtsentwicklung an den Finanzmärkten sorgte, geht zu Ende. Die Zeichen stehen auf Sturm: Höhere Zinsen, Handelskonflikte und eine zunehmend populistische Politik verursachen Spannungen und Turbulenzen. Die ersten Monate dieses Jahres haben darauf schon einen Vorgeschmack gegeben.“

Allianz Global Wealth Report

Das Ende der Sorglosigkeit

Downloads

Mehr dazu

[1] Zum Brutto-Geldvermögen zählen Bargeld und Bankeinlagen, Ansprüche gegenüber Versicherungen und Pensionsfonds, Wertpapiere (Aktien, Anleihen und Anteile an Investmentfonds) sowie sonstige finanzielle Forderungen. Immobilienvermögen werden aufgrund einer international unzureichenden Datenbasis nicht betrachtet.

Renaissance des Wertpapiersparens

Im Anlageverhalten kam es 2017 zu einer bemerkenswerten Wende: Nachdem die Sparer Aktien und Investmentfonds in den Nachkrisenjahren seit 2010 unterm Strich weitgehend ignorierten, flossen im vergangenen Jahr erstmals wieder frische Gelder im nennenswerten Umfang in diese Vermögensklasse. Mit knapp einem Fünftel lag ihr Anteil an der Neuanlage sogar höher als in den Vorkrisenjahren. Im Kontext der boomenden Börsen führte dies dazu, dass Wertpapiere 2017 das mit Abstand stärkste Wachstum aller Vermögensklassen zeigten: Insgesamt legten sie um 12,2% zu; ihr Anteil an den gesamten weltweiten Ersparnissen stieg auf 42%. An zweiter Stelle folgen Ansprüche gegenüber Versicherungen und Pensionen mit einem Anteil von 29% am Vermögensportfolio und einem Zuwachs von 5,2% im letzten Jahr.

Spiegelbildlich zur Wiederentdeckung der Kapitalmärkte verloren Bankeinlagen rund um den Globus in der Gunst der Haushalte: Zwar wurden noch 42% der Neuanlage zu den Banken gelenkt; im Jahr zuvor lag dieser Wert aber noch bei 63%. In absoluten Zahlen bedeutete dies einen Rückgang von über EUR 390 Mrd.; das Bestandswachstum ging um zwei Prozentpunkte auf 4,3% zurück (Anteil am Vermögensportfolio knapp 27%). „Die Sparer scheinen endlich die Zeichen der Zeit erkannt zu haben“, sagte Kathrin Brandmeir, Ko-Autorin des Reports. „Der Liebesentzug für Bankeinlagen vor allem in den „alten“ Industrieländern kommt keine Sekunde zu früh. Denn die Inflation kehrt zurück. Die Preissteigerungsrate in diesem Länderkreis hat sich 2017 – zwar noch auf niedrigem Niveau – verdreifacht. Damit schnellten auch die Kaufkraftverluste auf Bankeinlagen in die Höhe, allein im vergangenen Jahr beliefen sie sich auf schätzungsweise EUR 400 Mrd.“

Industrieländer holen auf – USA überholen China

Die Nachkrisenjahre waren von einem relativ schwachen Vermögenswachstum in den Industrieländern gegenüber den Schwellenländern geprägt. Auch dies hat sich 2017 geändert. Die Wachstumsbeschleunigung beruhte allein auf der Entwicklung in den Industrieländern: Während in den Industrieländern das Wachstum um mehr als einen Prozentpunkt auf 6,5% zulegte, ging es in den Schwellenländern um drei Prozentpunkte auf 12,9% zurück. Mit 6,5 Prozentpunkten fiel die Wachstumsdifferenz zwischen diesen beiden Ländergruppen damit so gering wie zuletzt 2005 aus; im Durchschnitt der vorangegangenen Dekade lag sie mit 13 Prozentpunkten doppelt so hoch. Das Aufholen der Industrieländer geht vor allem auf eine stärkere Wertentwicklung an den Wertpapiermärkten. zurück. Maßgeblich verantwortlich für die unterschiedliche Entwicklung beim Wachstum der Geldvermögen sind die jeweiligen Schwergewichte, China (Verlangsamung von 18,3% auf 14%) und die USA (Beschleunigung von 5,8% auf 8,5%). Im Euroraum ging das Wachstum leicht um zwei Zehntel auf 3,7% zurück. Dadurch haben die USA bei den absoluten Zuwächsen China wieder überholt: 2017 gingen rund 44% des globalen Zuwachses im Brutto-Geldvermögen der Haushalte auf das Konto der USA – und nur rund 25% auf das Konto Chinas. Im Durchschnitt der vorangegangenen drei Jahre lag diese Relation noch bei 26% zu 35% – zugunsten Chinas.

Schuldenwachstum zieht weiter an

2017 legten die Verbindlichkeiten der Haushalte weltweit um 6% zu; die Zuwachsrate lag damit leicht über dem Vorjahresniveau von 5,5%. Auch im Euroraum beschleunigte sich das Schuldenwachstum, allerdings nur auf immer noch bescheidene 2,6% (2016: 1,5%). Dank des starken Wirtschaftswachstums erhöhte sich die globale Schuldenstandsquote (Verbindlichkeiten in Prozent des BIP) aber nur minimal auf 64,3% (Euroraum: 62,9%). Hinter diesen globalen Durchschnittswerten verbergen sich naturgemäß große Unterschiede. In einigen Ländern erreichten Schuldenhöhe und -dynamik in den letzten Jahren kritische Werte. „In der Mehrzahl der untersuchten Länder ist die Entwicklung der privaten Verschuldung nicht besorgniserregend“, kommentierte Michaela Grimm, Ko-Autorin des Reports. „Aber vor allem in Asien gibt es einige Länder – Thailand, Malaysia, Südkorea und China beispielsweise –, in denen die Aufsichtsbehörden die Situation genau beobachten sollten. In diesen Ländern sind die Ähnlichkeiten mit den Kreditexzessen vor der Finanzkrise nicht zu übersehen.“ Trotz des starken Anstiegs der Verschuldung stieg das globale Netto-Geldvermögen, d.h. die Differenz zwischen Brutto-Geldvermögen und Verbindlichkeiten, Ende 2017 auf das neue Rekordhoch von EUR 128,5 Billionen. Dies bedeutet ein Plus von 8,3% gegenüber dem Vorjahr.

Deutschland: Stärkstes Vermögens- und Schuldenwachstum seit der Finanzkrise

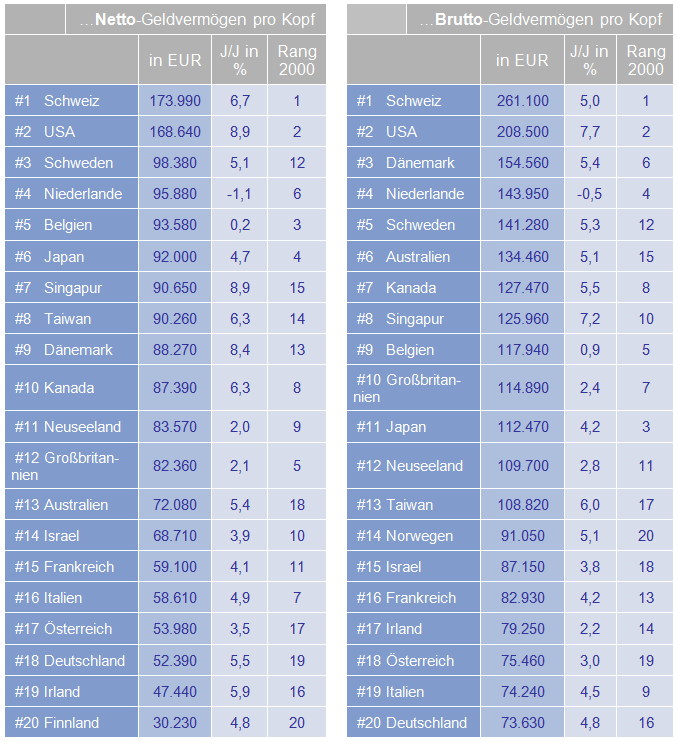

Mit 5,1% erzielte das Wachstum des Brutto-Geldvermögens der deutschen Haushalte den höchsten Wert seit der Finanzkrise. Gleichzeitig stiegen aber auch die Verbindlichkeiten mit 3,4% so schnell wie seit der Jahrtausendwende nicht mehr. Von einem Kreditboom ist Deutschland dennoch weit entfernt, die Schuldenstandsquote ist im achten Jahr in Folge gefallen. Mit etwas über 53% lag sie Ende 2017 niedriger als in nahezu jedem anderen Industrieland (mit der Ausnahme Österreichs). Das Netto-Geldvermögen legte 2017 um 5,8% zu und wuchs damit etwas schneller als im Jahr zuvor. Mit einem Netto-Geldvermögen pro Kopf von 52.390 Euro stand Deutschland in der Rangliste der 20 reichsten Länder (Geldvermögen pro Kopf, s. Tabelle) unverändert auf dem 18. Platz. An der Spitze thront – nach einem Jahr Pause – wieder die Schweiz. Auch sonst stehen die europäischen Länder 2017 relativ besser da als in den Vorjahren; dies spiegelt aber in erster Linie die Aufwertung des Euro im vergangenen Jahr wider.

Auch in Deutschland kam es 2017 zu einem (zaghaften) Umschwung im Sparverhalten. Erstmals seit drei Jahren fiel der Anteil der Bankeinlagen an der Geldvermögensbildung wieder unter 50%; gleichzeitig wurden Aktien und Investmentfonds kräftiger nachgefragt. Damit gelang es den deutschen Haushalten erstmals seit 2012, die implizite Rendite des Geldvermögens zu erhöhen, um 10 Basispunkte auf knapp 3% – allerdings vor Abzug der Inflation. Und auch die etwas bessere Performance im vergangenen Jahr ändert nichts an der Tatsache, dass Deutschland im Durchschnitt der letzten sechs Jahre bei der Vermögensrendite – gemeinsam mit Österreich – das Schlusslicht im Euroraum bildet: Während die Haushalte hierzulande eine reale Rendite von etwas über 2% erzielten, lag dieser Wert beispielsweise in Frankreich oder Italien bei 3,5% und in Spanien und den Niederlanden bei über 4%. Spiegelbildlich liegen die deutschen Haushalte dafür in einer anderen Wertung ganz weit vorne (wiederum gemeinsam mit den Österreichern): Die Kaufkraftverluste auf Bankeinlagen stiegen allein im letzten Jahr auf etwa 400 Euro pro Kopf – Ausweis der negativen realen Renditen dieser Vermögensklasse.

Negative Renditen (nach Abzug der Inflation) auf Bankeinlagen sind allerdings nur die eine Seite der ultra-lockeren Geldpolitik. Gleichzeitig können Haushalte als Schuldner vom Zinsverfall auch profitieren. Wie unser „Nettozinseinkommen-Rechner“ jedoch zeigt, rechnet sich für die deutschen Haushalte auch in dieser Betrachtung die EZB-Politik nicht: Seit Beginn der geldpolitischen Lockerung im Jahre 2008 steht für die Haushalte ein dickes Minus von knapp 110 Mrd. Euro bei den Nettozinseinkommen zu Buche, bei den spanischen Haushalten hingegen ist es zum Beispiel ein Plus von 140 Mrd. Euro. Für die Unternehmen und den Staat besteht allerdings kein Anlass zum Klagen. Denn in Summe aller Sektoren gehört auch Deutschland zu den Gewinnern der Niedrigzinspolitik, Unternehmen (knapp 130 Mrd. Euro) und vor allem der Staat (knapp 160 Mrd. Euro) konnten kräftig von den niedrigen Zinsen profitieren. „Vor dem Hintergrund dieser Zahlen ist die oft vorgetragene Kritik vonseiten der Politik an der EZB zu relativieren“, kommentierte Arne Holzhausen, Ko-Autor des Reports. „Die Politik sollte nicht nur die schwierige Situation der Sparer beklagen, sondern handeln. Sie hat es selbst in der Hand, durch eine entsprechende Steuerpolitik die Sparer von den fatalen Wirkungen der Nullzinspolitik zu entlasten, z.B. durch höhere Freibeträge.“

Mehr Partizipation dank Globalisierung

Die letzten beiden Jahrzehnte der stürmischen Globalisierung ließen eine neue globale Vermögensmittelklasse entstehen, zu der Ende 2017 nahezu 1,1 Milliarden Menschen zählten. Um die Jahrtausendwende gehörten noch weniger als eine halbe Milliarde dazu, wobei knapp die Hälfte von ihnen aus Westeuropa, Nordamerika oder Japan kam; heute macht dieser Länderkreis nur noch ein Viertel der globalen Vermögensmittelklasse aus. Der Anteil Chinas dagegen schnellte in diesem Zeitraum von knapp 30% auf über 50% nach oben. Die Zahlen, die diese Erfolgsgeschichte untermalen, sind imposant: Rund 500 Millionen Chinesen gelang seit dem Jahr 2000 der Aufstieg in die globale Vermögensmittelklasse; noch einmal mehr als 100 Millionen können sich heute sogar schon der globalen Vermögensoberklasse zurechnen.

Mehr Ungleichheit in den Industrieländern

Die Entwicklung der Ungleichheit innerhalb der Länder verlief dagegen sehr heterogen. In vielen Ländern hat sich die Vermögensverteilung seit der Jahrtausendwende verbessert, in vielen hat sie sich aber auch verschlechtert. Zur letzteren Gruppe gehören nicht zuletzt zahlreiche Industrieländer, von den USA über die Eurokrisenländer bis hin zu Deutschland und Japan. Die Wahrnehmung, dass in den letzten Jahrzehnten vor allem die „alten“ Industrieländer unter einer wachsenden Kluft zwischen Arm und Reich litten, scheint also in vielen Fällen durchaus der Realität zu entsprechen. Allerdings hat sich in einigen dieser Länder – z.B. Deutschland und Italien – die Entwicklung seit der Finanzkrise wieder gedreht.

Ein neuer Indikator für die nationale Vermögensverteilung

Um ein differenzierteres Bild der nationalen Verteilungsfrage im internationalen Kontext zu zeichnen, führen wir in diesem Bericht daher einen neuen Indikator ein, den Allianz Wealth Equity Indicator (AWEI). Die Ergebnisse sind teilweise überraschend: Neben den „üblichen Verdächtigen“ USA, Südafrika, Indonesien oder Großbritannien gehören auch Dänemark, Schweden und Deutschland zu den Ländern mit einer relativ stark verzerrten Vermögensverteilung. In Skandinavien dürfte dafür in erster Linie die hohe Verschuldung weiter Teile der Bevölkerung verantwortlich sein; in Deutschland spielen die späte Wiedervereinigung sowie das weitgehende Fehlen einer kapitalgedeckten Altersvorsorge eine entscheidende Rolle. Auf der anderen Seite finden sich unter der Gruppe der Länder mit einer relativ ausgeglichenen Vermögensverteilung viele europäische Länder aus Ost und West – auch Eurokrisenländer wie Italien, Spanien und Griechenland. Auch wenn die letzten Jahre der Krise und Austerität vor allem in den beiden letztgenannten zu mehr Ungleichheit geführt haben dürften, zehren sie noch immer von ihrer relativ guten Ausgangsbasis, der traditionell recht breiten Verteilung von Vermögen in diesen Ländern. „Unser neuer Indikator zur Vermögensverteilung zeigt deutlich, dass vor schnellen und verallgemeinernden Schlüssen gewarnt werden muss“, sagte Michael Heise. „Bis auf die USA entspricht kaum ein Land dem Klischee einer Vermögensverteilung, bei der die Reichen schon alles haben – und dennoch immer reicher werden, während für die Armen nichts übrig bleibt. In den meisten anderen Ländern überwiegen dagegen die Grautöne.“

Top 20 im Jahr 2017 nach…

Über die Allianz

Die Allianz Gruppe zählt zu den weltweit führenden Versicherern und Asset Managern und betreut mehr als 86 Millionen Privat- und Unternehmenskunden. Versicherungskunden der Allianz nutzen ein breites Angebot von der Sach-, Lebens- und Krankenversicherung über Assistance-Dienstleistungen und Kreditversicherung bis hin zur Industrieversicherung. Die Allianz ist einer der weltweit größten Investoren und betreut im Auftrag ihrer Versicherungskunden ein Investmentportfolio von über 650 Milliarden Euro. Zudem verwalten unsere Asset Manager Allianz Global Investors und PIMCO mehr als 1,4 Billionen Euro für Dritte. Mit der systematischen Integration ökologischer und sozialer Kriterien in unsere Geschäftsprozesse und Investitionsentscheidungen sind wir der führende Versicherer im Dow Jones Sustainability Index. 2017 erwirtschafteten über 140.000 Mitarbeiter in mehr als 70 Ländern für die Gruppe einen Umsatz von 126 Milliarden Euro und erzielten ein operatives Ergebnis von 11 Milliarden Euro.

Privatsphäre und Datenschutz

Die Allianz SE ist dem Schutz Ihrer persönlichen Daten verpflichtet. Erfahren Sie mehr in unserer Datenschutzerklärung.

Die Allianz SE ist dem Schutz Ihrer persönlichen Daten verpflichtet. Erfahren Sie mehr in unserer Datenschutzerklärung.

Mehr Informationen

Vorbehalt bei Zukunftsaussagen

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen: