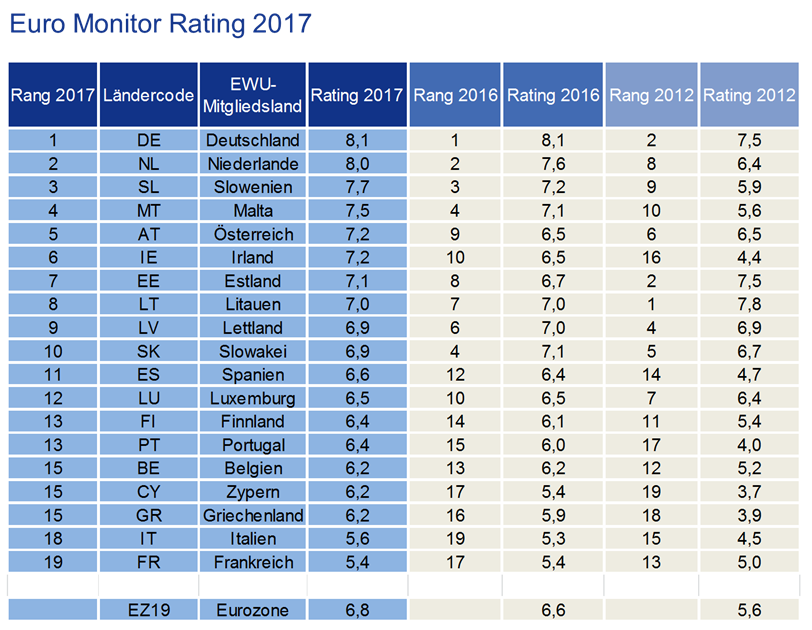

Aus konjunktureller Sicht könnte es dem Euroraum zur Zeit kaum besser gehen. Ein Ende des Aufschwungs ist nicht in Sicht, die Hochphase hat gerade erst begonnen. Das Ergebnis unseres diesjährigen Euro Monitors, mit dem wir alljährlich anhand von 20 Indikatoren den Zustand der Euro-Volkswirtschaften messen, spiegelt diese Entwicklung wider. Die Konstitution der Volkswirtschaften hat sich deutlich verbessert. Mit 6,8 Punkten liegt der Gesamtindikator für den Euroraum im guten Mittelfeld der Skala von eins bis zehn. Damit liegt die Bewertung auf dem höchsten Stand seit 2001 und nach gut 10 Jahren erstmals über dem Vorkrisenniveau.

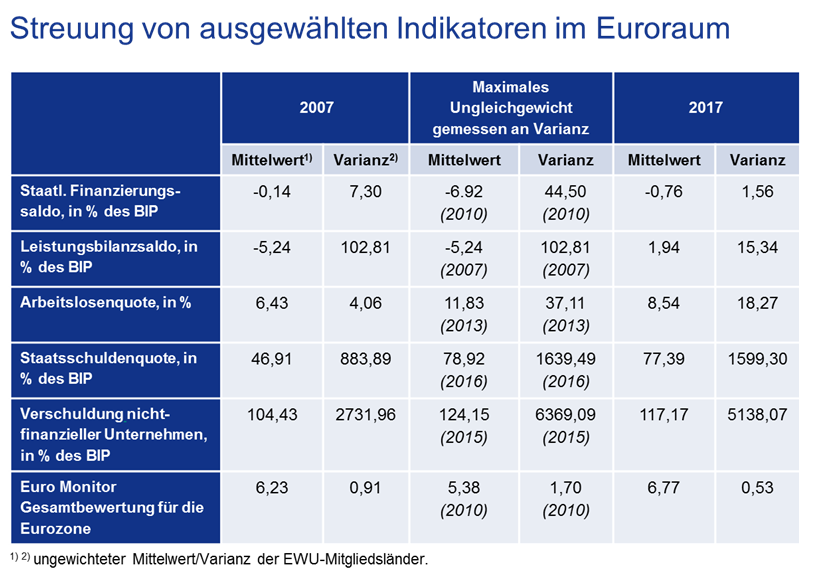

Die starke Verbesserung des Gesamtindikators seit 2012 ist neben der zuletzt guten konjunkturellen Entwicklung, insbesondere den krisenbedingten Strukturreformen der Arbeits- und Produktmärkte in den ehemaligen Programmländern zu verdanken. Makroökonomische Ungleichgewichte wurden reduziert und vor allem die internen Anpassungsmechanismen der Währungsunion durch höhere Lohn- und Preisflexibilität nachhaltig gestärkt. Damit dürfte auch die Konvergenz zentraler gesamtwirtschaftlicher Größen zunehmen, die wichtigste Voraussetzung für einen stabilen Währungsraum. Der Euro Monitor stützt diese These. Nach den herben Rückschlägen in den Krisenjahren hat sich die wirtschaftliche Annäherung der EWU-Mitglieder wieder verstärkt. Wenn auch die Entwicklung der Einzelindikatoren nicht einheitlich war, so ist die ökonomische Divergenz zwischen den Volkswirtschaften heute unseren Berechnungen nach sogar geringer als vor der Krise.

„Die These vieler Kritiker, dass die nötigen Anpassungsprozesse im Euroraum aufgrund politischer oder sozialer Probleme nicht stattfinden können, dürfen als widerlegt gelten. Die Krise der Jahre um 2012 war nicht der Währungsunion an sich anzulasten, sondern einer fehlgeleiteten Politik in einigen Ländern, die übermäßige Schulden, Außenhandelsdefizite und einen Verlust an Wettbewerbsfähigkeit zugelassen hatte. Nicht die Währung war das Problem, sondern die Wirtschaftspolitik“, sagte Michael Heise, Chefvolkswirt der Allianz.