Die Aussichten für die Versicherungsmärkte sind positiv.

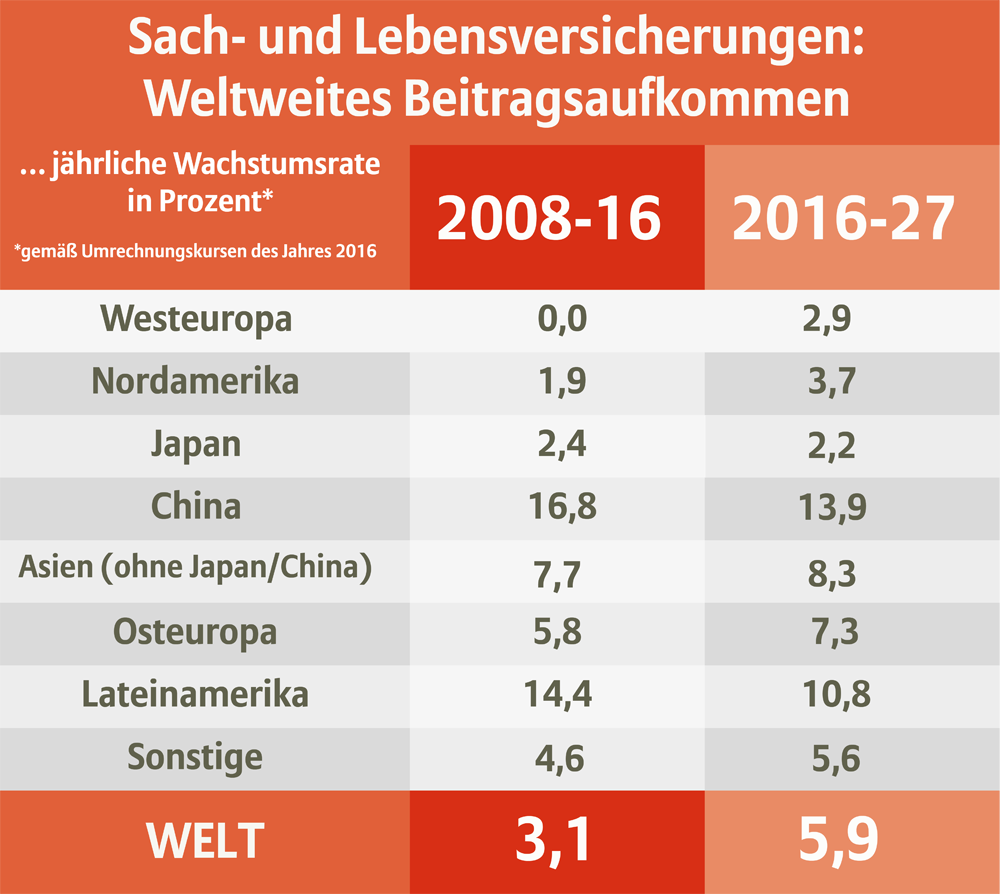

Die Beitragseinnahmen aus Lebens- und Sachversicherungen dürften im Verlauf des kommenden Jahrzehnts um fast sechs Prozent pro Jahr steigen, während der Zuwachs zwischen 2008 und 2016 bei lediglich 3,1 Prozent lag. Diese Einschätzung findet sich in einer Studie der Allianz mit dem Titel „Globale Versicherungsmärkte – Aktueller Stand und Ausblick 2027“.

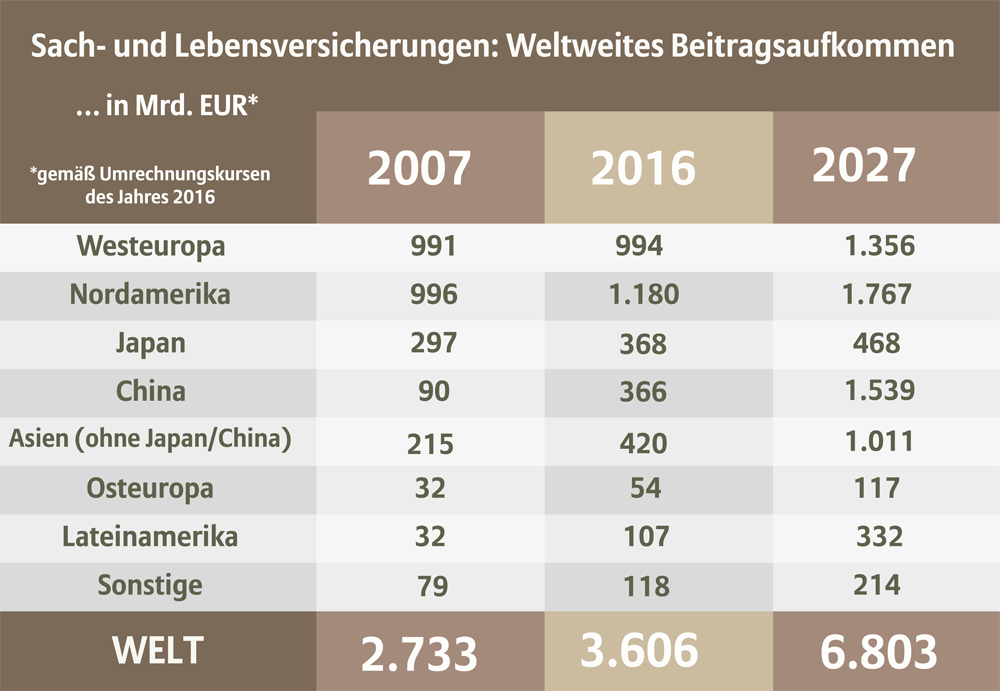

In absoluten Zahlen heißt das, dass der globale Versicherungsmarkt bis 2027 einen Wert von 6,803 Billionen EUR erreichen könnte, gegenüber 3,606 Billionen EUR im Jahr 2016 – ein klares Indiz dafür, dass die Weltwirtschaft auf ihrem steinigen Weg zurück zu normalen Wachstums- und Inflationsraten nach der Finanzkrise langsam Fortschritte macht. Interessant ist auch, dass in den Industrieländern die deutlichere Erholung prognostiziert wird. Nach neun Jahren Stagnation kann Westeuropa mit einem jährlichen Wachstum von drei Prozent rechnen – in Deutschland dürfte die Entwicklung sehr ähnlich verlaufen.

„Die lange Durststrecke der Krisenjahre liegt endlich hinter uns“, sagte Michael Heise, Chefökonom der Allianz. „Insbesondere in Westeuropa blickt man an vielen Märkten auf ein verlorenes Jahrzehnt zurück – viele Märkte sind heute kleiner als vor der Krise.“

Versicherungsmärkte: Ausblick bis 2027

Downloads

Mehr dazu

Verschiebungen im Verhältnis Leben–Sach

Die Gewichte zwischen den Märkten für Lebens- und für Sachversicherungen werden sich verschieben. Mit einem weltweiten Jahreswachstum von durchschnittlich 3,8 Prozent hat das Sachsegment die schwierigen Jahre seit 2008 ganz gut überstanden, während sich die Lebensversicherer mit einer Steigerungsrate von nur 2,8 Prozent zufriedengeben mussten. In Europa war der Unterschied noch größer: Einem durchschnittlichen jährlichen Minus von 0,5 Prozent im Bereich Leben stand eine Steigerung der Einnahmen aus Sachversicherungen von immerhin noch 1,2 Prozent gegenüber.

Dieses Ergebnis ist nicht überraschend. Nicht nur stagnierende Einkommen und die hohe Arbeitslosigkeit, sondern auch extrem niedrige Zinssätze bremsten die Nachfrage. Die klassischen Sparprodukte büßten an Attraktivität ein. Allerdings dürfen sich die Lebensversicherer nun auf eine Nachfragebelebung freuen. Das liegt zum einen an dem dringenden Bedarf an privater Altersvorsorge, zum anderen tragen aber auch neue Konzepte und Lösungen der Branche dazu bei. Auch der Zinsausblick fällt wieder etwas freundlicher aus.

Die weltweiten Einnahmen aus Lebensversicherungen dürften bis 2027 jährlich um 6,5 Prozent zulegen, im Bereich der Sachversicherungen ist mit einem Plus von 4,9 Prozent zu rechnen. Die Schwellenländer und allen voran China bleiben die Haupttreiber dieser Entwicklung.

China: Der asiatische Wachstumsmotor

Obwohl sich das Wachstum in den Industrieländern beschleunigen wird, werden die Schwellenländern im kommenden Jahrzehnt auch weiterhin deutlich höhere Steigerungsraten erzielen.

Alles deutet darauf hin, dass die asiatischen Versicherungsmärkte mit zum Teil zweistelligen Zuwächsen ihren Vorsprung vor den anderen Märkten wahren werden. Dabei dürfte China das Feld weiterhin anführen – dank einem prognostizierten Jahreswachstum von knapp 14 Prozent wird sich das chinesische Marktvolumen im Verlauf des kommenden Jahrzehnts vermutlich mehr als vervierfachen.

Die Volksrepublik wird im Jahr 2027 mit 1,539 Billionen EUR den gesamten europäischen Markt hinter sich gelassen und sich dem Spitzenreiter USA auf Sichtweite genähert haben„Im Verlauf der kommenden zehn Jahre wird jeder dritte Euro an neuem Prämienaufkommen im Reich der Mitte eingenommen“, so Heise.

Lässt man Japan und China außen vor, wird dem Bereich Lebensversicherungen in Asien ein Plus von 8,7 Prozent prognostiziert; das ist erneut deutlich mehr als in der Sparte der Sachversicherungen, die auf ein Plus von 6,9 Prozent kommen dürfte. In China wird der Unterschied mit 15,7 Prozent gegenüber 9,9 Prozent vermutlich noch deutlicher ausfallen. Dabei macht sich nicht nur der riesige Nachholbedarf an Lebensversicherungen bemerkbar, sondern auch die Unterstützung der chinesischen Politik für private Vorsorgemaßnahmen.

„Auf den asiatischen Märkten für Lebensversicherungen sind in den kommenden Jahren außerordentliche Wachstumsraten zu erwarten“, betonte Michaela Grimm, Mitverfasserin der Studie. „Das heißt aber nicht, dass bei asiatischen Kunden das Geld besonders locker sitzt. Vielmehr handelt es sich hier um eine reine Notwendigkeit, die sich aus der demografischen Entwicklung in der Region ergibt: Jeder zweite Mensch im Alter von 80 Jahren oder darüber lebt 2050 in Asien. Und unter dieser rapiden Alterung der Gesellschaft leiden dann die noch nicht voll entwickelten Altersvorsorgesysteme. Mit anderen Worten, die meisten Menschen haben keine andere Wahl, als selbst Geld beiseite zu legen.“

Neue Rahmenbedingungen

Insgesamt dürfte der Anteil der Versicherungsbranche an der gesamten Wirtschaftsleistung steigen. Allerdings treiben diese Entwicklung vor allem die aufstrebenden Volkswirtschaften, während das Wachstum der reifen Märkte an strukturelle Grenzen stoßen wird.

Die Strukturveränderungen resultieren vor allem aus der demografischen Entwicklung und dem technologischen Wandel. Immer mehr Babyboomer gehen in den Ruhestand und gleichzeitig dürfte es möglicherweise immer schwieriger werden, die Beiträge der Kfz-Versicherungen - die Haupteinnahmequelle unter den Sachversicherungen - zu erhöhen. Digitale Angebote erhöhen den Wettbewerbsdruck. Zudem können neue Technologien wie autonomes Fahren zu weniger Unfällen und Schadenmeldungen führen. Eine individuelle, verhaltensabhängige Preisgestaltung (zum Beispiel durch Telematik-Tarife) kann sich in niedrigeren Durchschnittspreisen niederschlagen und die Zahl der Autobesitzer könnte durch Verhaltensänderungen (Carsharing und Fahrgemeinschaften) sinken.

Einerseits könnte sich also insbesondere in den Industrieländern die Rückkehr zu soliden Wachstumsraten auf Vorkrisenniveau als schwierig erweisen; andererseits bieten neue Technologien aber auch immense Chancen.

Digitalisierung, Big Data und künstliche Intelligenz bewirken nicht nur eine Verschärfung des Wettbewerbs – sie sind mehr als nur Werkzeuge zur Kostensenkung und effizienteren Gestaltung von Prozessen. Vielmehr können sie auch die Entwicklung neuer Angebote, besserer Dienstleistungen und attraktiverer Produkte begünstigen und dafür sorgen, dass Versicherungen breiteren Bevölkerungsschichten zugänglich gemacht werden. Kurz: Technologische Innovationen können die Nachfrage nach Versicherungen sogar beleben.

„Die Versicherungsbranche wird sich im Verlauf des kommenden Jahrzehnts grundlegend ändern“, sagte Arne Holzhausen, Volkswirt bei der Allianz und Mitverfasser der Studie. „Die Herausforderungen sind immens – und gleichzeitig bieten sich riesige Chancen: Wenn die Branche ihre Kunden begeistern kann und der Einkommensanteil, den die Menschen in Versicherungen ausgeben, auf das Vorkrisenniveau zurückkehrt, liegen die Beitragseinnahmen im Jahre 2027 rund 750 Milliarden EUR höher als in unserem Basisszenario.“

Über die Allianz Gruppe

Die Allianz ist einer der weltweit führenden Versicherer und Asset Manager mit 86 Millionen Privat- und Unternehmenskunden. 2016 erwirtschafteten über 140.000 Mitarbeiter in mehr als 70 Ländern einen Gesamtumsatz von 122,4 Milliarden Euro und erzielten ein operatives Ergebnis von 10,8 Milliarden Euro. Die Allianz Gruppe betreute per Ende 2016 ein Investmentportfolio von 653 Milliarden Euro. Hinzu kamen bei unseren Asset Managern AllianzGI und PIMCO über 1,3 Billionen Euro an für Dritte verwaltete Vermögen. Die Kunden der Allianz können auf ein breites Angebot an Versicherungsleistungen zurückgreifen: von Sach- und Krankenversicherung über Assistance-Dienstleistungen, Kreditversicherung bis hin zur Industrieversicherung. Die Allianz ist mit ihren Investitionen in zahlreichen Bereichen aktiv, wie zum Beispiel Anleihen, Aktien, Infrastruktur, Immobilien und erneuerbaren Energien. Die Gruppe setzt auf langfristige und wertbildende Strategien unter Berücksichtigung von Rendite- und Risikoaspekten.

Mehr Informationen

Vorbehalt bei Zukunftsaussagen

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen: