Autonome Fahrzeuge, Roboter, 3D-Druck, digitale Unternehmen ohne Grenzen und Innovationen wie Drohnen versprechen alle, unsere Welt zu verändern, bringen jedoch auch

unvorhersehbare Risiken mit sich. Beispiele für diesen "Racheeffekt" in Wissenschaft und Technik gibt es einige: So wurde DDT einst als effizientes Pestizid gefeiert, Asbetvorhänge galten als hervorragende Möglichkeit der Brandvermeidung in Theatern und die wasserstoffgefüllte Hindenburg verfügte über eine Raucherlounge.

Edward Tenner, Autor von Die Tücken der Technik, stellt fest, dass Technologie häufig ultimativer Ausdruck von ungewünschten Konsequenzen sei. Er meint: „Es geht weniger darum, dass das schiefgeht, was schiefgehen kann, sondern dass dies auf spektakuläre Weise geschehen kann." Wie auch schon in der Vergangenheit werden Innovationen, die derzeit begeistert angenommen werden, zwar Vorteile haben, aber auch einige unschöne Überraschungen mit sich bringen, von denen wir im Moment noch keine Vorstellung haben. Aus Sicht der Versicherer lassen sich zukünftige Einflussfaktoren aber bereits teilweise identifizieren. So wird die Automatisierung zum Beispiel wahrscheinlich das Produkthaftungsrisiko von Maschinen- und Teileherstellern sowie Softwareanbietern erhöhen.

"Anhand von Daten können wir die Faktoren identifizieren, die künftig maßgebend sind", meint Alexander Mack, Vorstandsmitglied und Chief Claims Officer der Allianz Global Corporate & Specialty (AGCS). "Im neuesten 'Allianz Global Claims Review' wird deutlich, wie die zunehmende Abhängigkeit von Technologie neue Risiken schafft. Haftpflichtansprüche werden immer teurer, komplexer und internationaler."

Die gute Nachricht ist laut Mack, dass die Häufigkeit von Schäden im Großen und Ganzen voraussichtlich zurückgehen wird, obwohl Bedrohungen etwa durch Cyberangriffe, Rückrufrisiken und die Produkthaftung immer komplexer werden. In der digitalen Wirtschaft würden für Geschäftsmodelle keine Grenzen gelten. Dies mache es schwieriger, die Haftungsfrage zu klären und Schäden zu regulieren.

Schattenseiten der Zukunft

Download

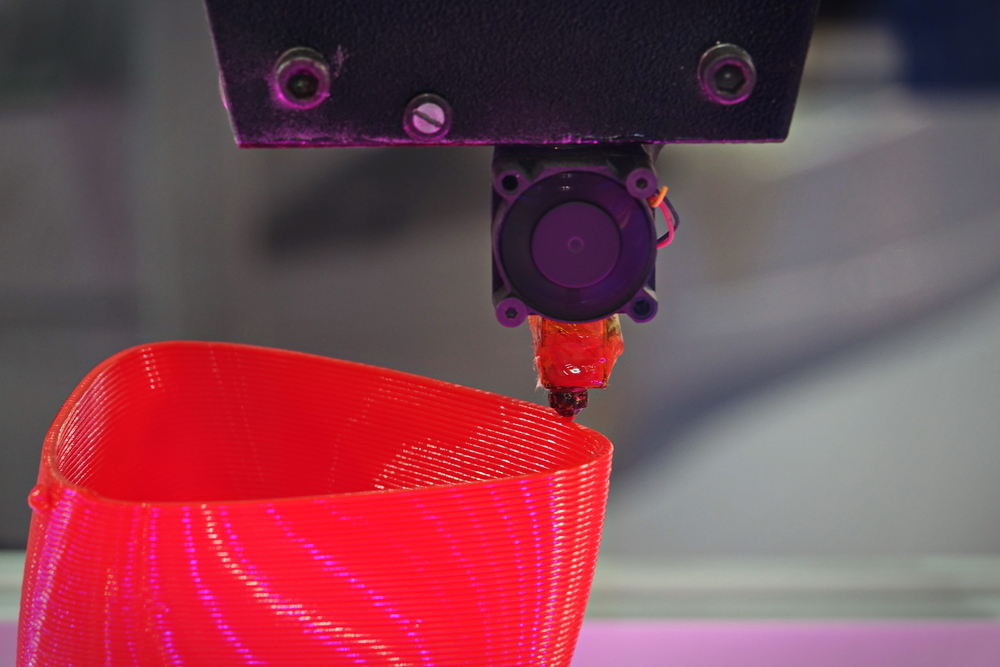

Herstellung auf einen Klick

Dem Bericht zufolge bietet der 3D-Druck zwar eine schnellere und günstigere Möglichkeit, um Prototypen und Spezialanfertigungen zu erstellen, vor allem in der Luftfahrt und Fahrzeugindustrie. Die resultierenden Produkte haben aber sowohl Konsequenzen für die Betriebshaftpflicht als auch für die Arbeitsunfallversicherung. Zudem wurden neue, beim 3D-Druck verwendete Materialien noch nicht längerfristig getestet, was Lieferketten verkomplizieren und Fehler somit schwerer auffindbar machen könnte.

2016 hat die US-amerikanische Food & Drug Administration das erste 3D-gedruckte Medikament, ein Mittel gegen Krampfanfälle bei Epileptikern, zugelassen. Ein solcher Schritt erweitert das traditionelle Lieferkettenmodell in der Pharmaindustrie um neue Haftungsrisiken, sodass nicht mehr nur Ärzte und Apotheker der Haftpflicht unterliegen, sondern auch Gerätehersteller und Softwareanbieter.

Mein Risiko kann auch dein Risiko sein

Die wachsende Sharing Economy, der heutige "Ko-Konsum" mit den prominenten Beispielen Airbnb und Uber, ist ein weiterer Bereich, der Fragen aufwirft. In dem Moment, in dem eine autonome Taxidrohne einen Unfall baut, ergeben sich für uns ganz neue Schwierigkeiten. Dann werden neben den Beteiligten auch Fahrzeughersteller, Softwareanbieter und Flottenbetreiber von dem Umfall betroffen sein. Das wird zu komplexeren Ansprüchen führen und Schadensachbearbeitern Kenntnisse im Bereich von Sensoren und Algorithmen abverlangen, um die Ursache bestimmen zu können.

Die gleiche Problematik ergibt sich bei selbstfahrenden Fahrzeugen. In der Shared Economy werden aller Voraussicht nach weniger Autos selbst gekauft und stattdessen Fahrzeugflotten, Carsharing und fahrerlose Taxis genutzt werden, meint Carsten Krieglstein, Head of Liability (Central & Eastern Europe) bei der AGCS. Versicherungsunternehmen werden dann möglicherweise eher umfassende Versicherungspolicen für Hersteller, Flottenbesitzer und Betreiber anbieten. Während sich jedoch die Verantwortlichkeiten verlagern können, werden Kfz-Versicherer für die Opfer eines Unfalls nach wie vor die Hauptansprechpartner sein, egal ob das jeweilige Fahrzeug autonom oder manuell betrieben wurde.

Es wird damit gerechnet, dass ab 2018 Fahrzeuge mit Automatisierungsoption auf den Markt kommen, bei der ein autonomes Fahrsystem das Fahren übernimmt, der Mensch bei Bedarf allerdings eingreifen kann. Zudem wird davon ausgegangen, dass die Unfallraten ab 2020 sinken werden. Doch wie bei den Drohnen werden bei Eintritt eines Unfalls komplexere Haftungsprinzipien greifen müssen.

Unvorhergesehene Szenarien

Zukünftige Einflussfaktoren für Risiken sind nicht notwendigerweise auf neue Technologien zurückzuführen. Tatsächlich seien laut Simone Ruiz-Vergote, Managing Director of Climate Solutions bei der Allianz, einige Risiken zwar gut bekannt, deren Auswirkungen ließen sich jedoch nicht abschätzen. In diesem Zusammenhang verweist sie auf die Überschwemmungen in Thailand im Jahr 2011, die internationale Unternehmen unerwartet getroffen haben.

Als dann elektronische Bauteile aus Thailand nicht verfügbar waren, hatten Hersteller in den USA und Autobauer in Japan mit Engpässen zu kämpfen. "Überschwemmungen sind in Thailand nichts Ungewöhnliches. Doch diese haben Rekordpegel erreicht", erklärt Ruiz-Vergote. "Viele Branchen stellten überrascht fest, wie abhängig sie von der Region geworden waren und wie die Folgewirkungen die gesamte internationale Lieferkette außer Kraft setzten."

Sechs der zehn größten Schadenaufkommen aufgrund von Überschwemmungen wurden allein in den vergangenen zehn Jahren verzeichnet. Und auch die Häufigkeit und Intensität von extremen Wettereignissen nehmen wegen des Klimawandels zu. "Die Verbindung aus Natur und – wie uns der AGCS-Bericht wieder ins Gedächtnis ruft – steigender Komplexität von Lieferketten sowie solchen Innovationen wie dem Internet der Dinge wird dafür sorgen, dass die Einflussfaktoren in Zukunft zweifellos noch weitere Schocks für uns bereithalten werden", sagt Ruiz-Vergote.

Erfahren Sie im Allianz Global Claims Review alles Wissenswerte über diese zukünftigen Einflussfaktoren.

Mehr Informationen

Vorbehalt bei Zukunftsaussagen

Diese Aussagen stehen, wie immer, unter unserem Vorbehalt bei Zukunftsaussagen:

Pressekontakt

Heidi Polke-Markmann

AGCS (Munich)

Tel. +49 89 3800 14303

Michael Burns

AGCS (London)

Tel. +44 203 451 3549