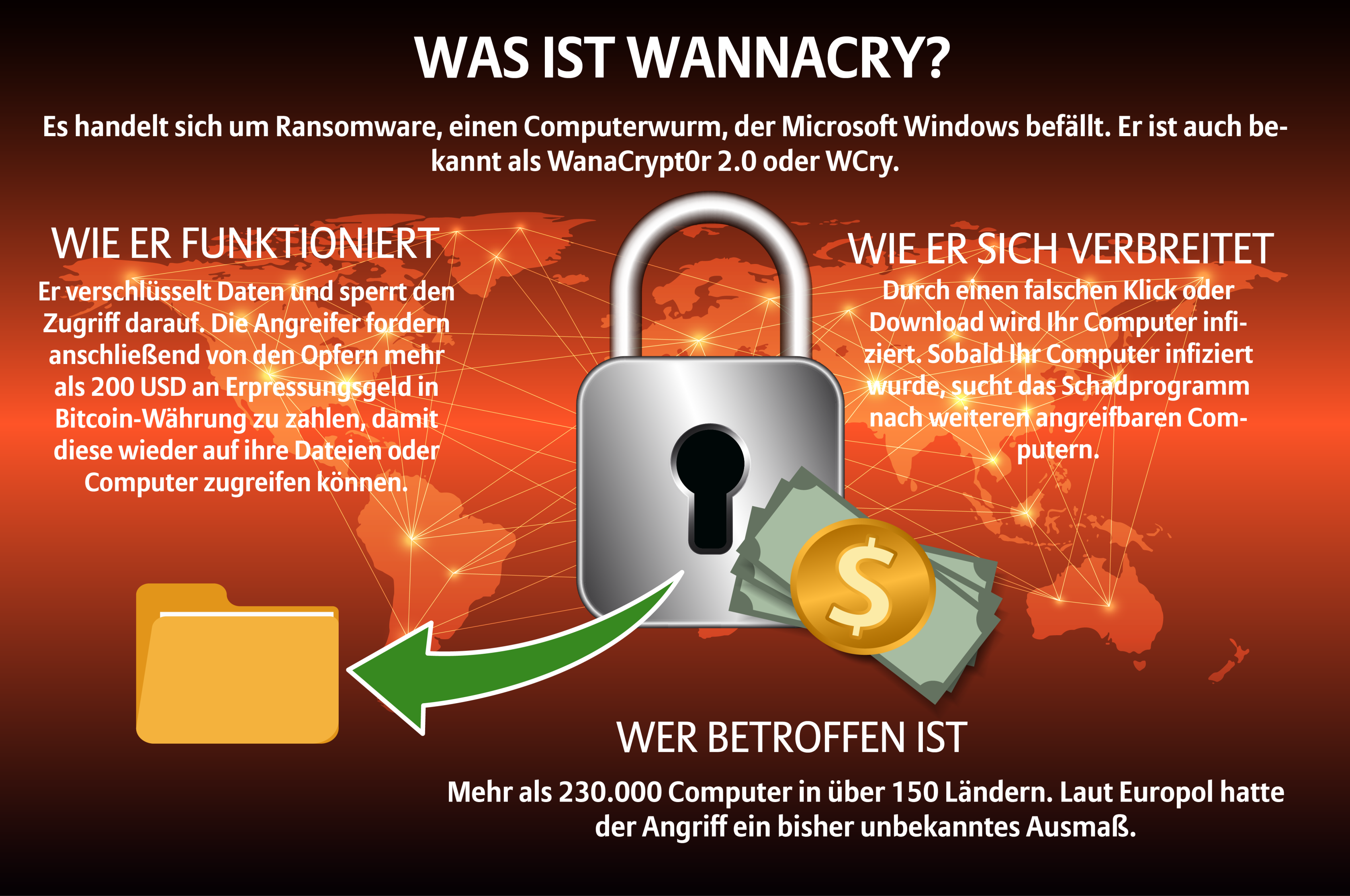

In dieser Woche hat die Erpressungssoftware WannaCry mehr als 230.000 Computer in 150 Ländern infiziert. Hacker verlangten Zahlungen in Bitcoins, damit Nutzer auf ihre Daten zugreifen konnten.

Die Attacke traf mehrere große Unternehmen, einschließlich eines großen US-amerikanischen Paketlieferdienstes, eines europäischen Autoherstellers und einer spanischen Telekommunikationsfirma. Sie unterbrach den Betrieb des britischen National Health Service und hatte unter anderem auch Auswirkungen auf einige Vorgänge bei der Deutschen Bahn.

Der Vorfall hat wieder einmal gezeigt, wie anfällig Unternehmen gegenüber Cyberrisiken, egal ob durch eine technische Panne, einen menschlichen Fehler oder eben einen Cyberangriff, und der meist darauf folgenden Betriebsunterbrechung sind.

Reuters meldete, dass sich die Gesamtkosten der Maßnahmen zur Wiederaufnahme des Betriebs für Unternehmen auf Milliarden von Dollar belaufen könnten. Europäische und asiatische Firmen wären dabei besonders betroffen.

Mit zunehmender Häufigkeit solcher Angriffe sehen sich Unternehmen immer mehr gezwungen, sich selbst zu schützen, nicht nur vor solchen Attacken, sondern auch vor den Verlusten, die dadurch entstehen könnten.

Daher könnten sich Cyberversicherungen zum neuen Renner auf dem Versicherungsmarkt mausern, meint Hartmut Mai, Chief Underwriting Officer für Corporate Lines bei der Allianz Global Corporate & Specialty (AGCS).

Während der Cyberversicherungsmarkt in den USA mit schätzungsweise 3 Mrd. USD Beitragsvolumen bereits gesättigt ist, handelt es sich in Europa und Asien noch um ein recht neues Segment.